食品饮料周报:中报窗口期关注业绩预期兑现和增长质量

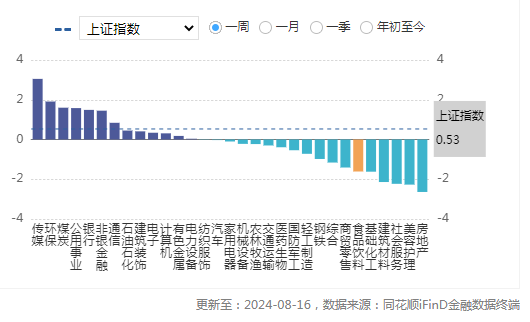

发布时间:2024-10-27 | 发布者: 东东工作室 | 浏览次数: 次证券之星食品饮料行业周报:2024年8月12日-8月16日,沪深300指数上涨0.42%,申万食品饮料指数下跌2.55%。前五大上涨个股分别为:国投中鲁、日辰股份、仙乐健康、盐津铺子、佳禾食品。

机构观点

申港证券本周观点(含个股):

每周一谈:关注中报业绩预告中细分赛道景气机会中报窗口期关注二季度业绩预期兑现和报表增长质量。根据 wind 数据,截至8 月 11 日,飞天茅台批价 24 年整箱/散瓶分别为 2700/2435 元/瓶,周环比分别回升 20/25 元/瓶,7 月以来批价有所回升,但是对白酒行情催化有限。市场担忧白酒季度业绩和批价表现,以及后续基本面情况能否匹配目前估值,我们认为龙头企业对渠道的掌控能力和理性程度已较大程度好于上一轮调整期,该两个调整时期的企业估值难以简单对照。目前行业在旺季前持续去库存、挺价格,优势企业渠道调整仍有余力,后续中秋国庆旺季渠道促销和回款政策值得关注。集中度提升、细分价位及场景的精耕细作仍可以为龙头酒企提供可观成长空间,行业也不乏渠道库存出清较早、区域竞争格局利好的企业。龙头酒企重视分红提升,仍存在稳步提升分红率的预期,红利投资价值提升也对估值形成支撑。

茅台发布中报,分红承诺提高红利投资价值。公司 Q2 营收/归母净利润分别同比增长 16.95%/16.10%,业绩显示韧性。上半年茅台酒实现营收 685.67 亿元,系列酒实现营收 131.47 亿元,i 茅台实现营收 102.50 亿元。上半年茅台酒基酒产量约 3.91 万吨,系列酒基酒产量约 2.27 万吨。公司发布关于2024-2026 年度现金分红回报规划的公告,2024-2026 年度公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的 75%,每年度的现金分红分两次(年度和中期分红)实施。调味品企业陆续发布中报,安琪酵母边际改善。中炬高新美味鲜公司上半年营收相较上年同期减少 3.89%,上半年启动营销变革、研发创新、运营优化等战略举措,推出股权激励计划。经过变革的过渡期后,公司将有望逐步在渠道、产品、成本管理等方面兑现改革红利。安琪酵母 Q2 营收/归母净利润分别同比增长11.30%/17.26%,季度环比改善。

7 月 CPI 环比由负转正,下半年刺激内需政策预期或利好食品饮料消费。根据国家统计局数据,从环比看,7 月 CPI 由上月下降 0.2%转为上涨 0.5%,涨幅处于近年同期较高水平。其中,食品价格由上月下降 0.6%转为上涨 1.2%。PPI 环比下降 0.2%,降幅与上月相同。建议关注有望受益扩内需政策的大众消费细分赛道软饮料、啤酒、休闲零食、调味品等。

投资策略

目前酒企对主销大单品批价和库存的管理较为精细化和理性,下半年渠道压力有望得到平滑,且上市公司已开始重视产品延伸、提高有机会做好的细分价位的战略地位,该部分增量有望加大和进一步分担增长目标。板块后续有望演绎季报业绩超预期+价盘库存边际变化+分红提升预期驱动股价的逻辑。建议从价位承接、区域格局优化、渠道率先出清、分红率提升角度寻找投资标的。建议关注确定性强的高端白酒贵州茅台、五粮液,增长质量较高的山西汾酒,竞争格局利好的今世缘,区域势能及空间较大的古井贡酒、迎驾贡酒,低位且存在反转预期的酒鬼酒、顺鑫农业、舍得酒业。2、建议关注受益经营减亏及成本降低等利好的啤酒企业如燕京啤酒等。3、建议关注调味品相关标的仲景食品、天味食品、中炬高新。4、食品板块关注高股息视角下的伊利股份、双汇发展等,高景气度的休闲食品企业盐津铺子、甘源食品、劲仔食品,餐饮供应链企业安井食品和千味央厨,东鹏饮料及欢乐家等饮料及区域乳企。

中泰证券本周建议(含个股):

核心观点:休闲零食是文化和风味的生意,中式零食具备“资源禀赋”,农业的突破和供应链的完善为新品类的发展提供可能。我们从“饼干之王”奥利奥说起,复盘奥利奥做对了哪些事情以及基于何种历史背景,探讨休闲零食大单品的必要性和可能性以及什么样的品类容易产生大单品。我们看好中国休闲零食行业的投资价值,期待中式零食大单品突围。

现状:“大行业、小公司”是中国零食行业的显著特征。中国零食行业千亿规模,风味零食占比高、增速快。中国零食行业高度分散,风味零食板块集中度偏低。零食行业大品牌较少,中式零食大单品更为稀缺。

讨论:零食大单品的必要性和可能性几何?(一)必要性:(1)渠道与库存管理。零食长尾品类多,渠道管理难度大,因而较易受渠道变革影响,难以建立渠道优势。(2)改善费效比。品类规模小意味着需要忍受更高的渠道的扣点和更低的费效比。(3)树立品牌心智。无法解决品类存续和稳定输出的问题是小品类零食无法形成强品牌的主要原因。(二)可能性:(1)消费者依旧愿意为情绪价值支付溢价。(2)较低的单价降低消费门槛并拓宽消费场景。(3)多元的渠道提升消费者覆盖面与触达度。

复盘:奥利奥是如何逆袭的?(一)“做对的事情”:(1)产品设计:奥利奥产品命名和造型设计更大众化与“现代化”。(2)渠道建设:纳贝斯克渠道建设起步更早,积累更深。(3)品牌营销:奥利奥品牌定位更为清晰(奥利奥=童趣,奥利奥≠饼干),把握电视广告红利,持续输出情绪价值。(二)历史背景:(1)美国经济从大萧条走向大通胀,“情绪消费”迎来历史机遇。(2)二战时期女性地位的提升以及二战后的“婴儿潮”带动了“她”经济和母婴相关产业发展。(3)二战后美国郊区化推动了郊区中产阶级的形成,进一步推动了美国中产阶级的扩大,带动消费主义和现代主义设计的发展。

展望:什么样的品类容易产生零食大单品?(一)消费者端:“满足感”强而“饱腹感”弱。(1)“上头”的根源在于脑内“奖赏机制”,触发机制包括低水平重复动作和高热量高脂高糖的食物。(2)低“热量密度”使得递减的边际效益曲线斜率更加平缓。(二)生产者端:既有“广谱性”又有“记忆点”。(1)原料的“可得性”影响零食的消费门槛,新品种和新技术发展提升农作物亩产和种植面积,进而带动相关零食品类发展。(2)“味觉记忆”的形成,意味着产品撩动了用户的情感,占据了用户的心智,产品就获得了持续的生命力。

投资建议:看好行业投资价值,期待中式零食大单品突围。2 个方向值得关注:(1)品类快速发展的中式辣卤零食龙头,推荐盐津铺子、劲仔食品;(2)品类经过历史验证的坚果零食龙头,推荐洽洽食品,关注三只松鼠、甘源食品。

宏观事件

国家统计局:7月份社会消费品零售总额37757亿元 同比增长2.7%

8月15日,国家统计局数据显示,7月份,社会消费品零售总额37757亿元,同比增长2.7%。其中,除汽车以外的消费品零售额33959亿元,增长3.6%。1—7月份,社会消费品零售总额273726亿元,同比增长3.5%。其中,除汽车以外的消费品零售额246990亿元,增长4.0%。

日本机构预测全球变暖将导致大米产量减少

据财联社报道,日本农业和食品产业技术综合研究机构使用装置,人工设定为气候变暖加剧的21世纪末的环境,实施了一项水稻种植实验。结果发现,若不积极采取应对气候变化的措施,那么大米产量将减少,米粒发白不透明的“垩白粒”大幅增加等,品质会变差。实验结果显示收成可能会减少35%。

哈里斯计划加强大型食品公司之间的并购审查

据财联社报道,8月15日,根据一份电子邮件竞选声明,美国副总统卡玛拉·哈里斯计划密切审查大型食品公司之间拟议的合并。哈里斯将在周五北卡罗来纳州的演讲中进一步阐述他的计划。

行业新闻

多地原奶收购呈现“价低、量少” 去产能或将持续

据证券日报报道,多个地区的奶牛养殖企业均面临着原奶价格下跌、原奶动销不畅的现状。据国家奶牛产业技术体系首席科学家李胜利透露,2024年以来,牛奶原奶过剩的情况较2023年更为严重,导致其收购价持续下跌,使得奶价和成本出现了国家奶牛体系有记录以来的首次倒挂。多位业内分析师表示,乳品消费市场疲弱、原奶供应过剩、供需平衡被打破是导致近段时间原奶价格持续下行的主要原因。另有分析师认为,压缩产能、调整奶源供需配比、提振乳制品消费或为破局之道。

8月上旬全国白酒环比价格总指数下跌0.11%

据中国白酒网报道,8月14日,记者通过泸州•中国白酒商品批发价格指数官网了解到,8月上旬,全国白酒环比价格总指数99.89,下跌0.11%。从分类指数看,名酒环比价格指数99.74,下跌0.26%;地方酒环比价格指数100.05,上涨0.05%;基酒环比价格指数100.08,上涨0.08%。

从定基指数看,2024年8月上旬全国白酒商品批发价格定基总指数110.56,上涨10.56%。其中,名酒定基价格指数113.50,上涨13.50%;地方酒定基价格指数105.80,上涨5.80%;基酒定基价格指数110.04,上涨10.04%。

四川白酒多项数据位列前三

据中国白酒网,中国酒业协会近日发布酒类进出口信息:上半年我国白酒出口累计数量7738千升,累计出口金额28.74亿元。其中,6月白酒出口数量1257千升,出口金额2.32亿元。四川白酒出口数量125千升,出口金额3408万元,居全国第三位。

单看6月,全国各地出口单价差异较明显:贵州省最高,出口单价为1973元/升;排在第二位的是江苏省,出口单价为318元/升;四川省居第三位,出口单价为272元/升。我国出口白酒贸易伙伴达38个国家和地区。

多家市场调研公司发布的数据显示,全球蒸馏酒市场规模超3万亿元。2023年,中国白酒出口金额仅占白酒销售总收入的0.9%。业内人士指出,目前中国白酒出海尚处于探索阶段,近两年川酒不断加快走出去步伐,积极布局国外烈酒市场。

据记者不完全统计,五粮液产品构建起亚太、欧洲、美洲三大国际营销中心;泸州老窖在亚洲、欧洲、大洋洲和北美洲上线电商平台;舍得酒业销售渠道已进驻日本、韩国、新加坡等16个国家和地区;水井坊借助帝亚吉欧全球营销网络,加速拓展海外市场;川酒“小金花”江口醇也在东南亚和欧洲市场深耕20余年。

行业主管部门积极推动“大川酒”国际化整体进展。2023年开始,在“川酒全国行”基础上推出“川酒全球行”品牌推广活动,先后走进日本、澳大利亚等国家,组织了川酒川菜周、川酒巴士、川酒快闪等系列活动。

公司动态

IPO十年未果,西凤酒增资近5亿迎来新股东

近日,西部产权交易网公告显示,陕西西凤酒股份有限公司(简称“西凤酒”)完成一笔增资。本次增资涉及五家企业,合计出资约4.89亿元,持股比例共计4.15%。按照上述数据估算,西凤酒最新估值为118亿元左右。

从公开信息来看,五家企业中包括西凤酒第二大股东长安汇通投资管理有限公司,其余四家新股东均涉足酒类运营,其中三家为西凤酒核心经销商。此次增资构成中,长安汇通投资管理有限公司此次再出资1.31亿元,新增持股1.11%,出资金额为四家新股东最多。陕西安禧投资有限公司出资1.9992亿元,持股1.7%;扬州华耀智通股权投资合伙企业出资7616万元,持股0.65%;陕西添一投资有限公司出资2720万元,持股0.23%;厦门建发美酒汇酒业有限公司出资5440万元,持股0.46%。2023年5月公布的项目信息显示了此次增资的用途,主要为西凤酒10万吨优质基酒及配套生产项目,西凤酒酿酒工业遗产群提升改造项目,西凤酒博物馆、商务研发中心等品牌提升项目,补充流动资金。

从2009年起,西凤酒前后共经历多次融资。2009年至2010年,西凤酒启动改制重组,通过两次增资扩股,实现股权多元化。2010年,西凤酒一位高层向第一财经日报表示,西凤酒的改制将分为三步走:首先,将西凤酒厂部分资产注入西凤酒股份公司,第二步是引入投资者、改变股权结构,第三步就是上市。作为老牌八大名酒,西凤酒始终在谋求上市。2010年首次IPO折戟之后,曾多次冲击A股未果。此次增资中,企业也公开提出新股东“不存在影响或阻碍公司首次公开发行股票及上市的情形”的要求,再次引发外界对此事的关注与联想。

2012年至2018年,公司4次尝试IPO失利,这也造成了西凤酒股东的多次变动。改制后,宝鸡市国资委成为西凤酒实际控制人及大股东。2009年西凤酒完成第二轮股份改制,引入中信产投、光大金控、海通控股等9家战略投资者。其中,中信系为西凤酒第二大股东。但由于财务造假及高管派系“内斗”风波,西凤酒2010年IPO失败。

2016年,在中信产投推动下西凤酒第二次计划上市,并首次公布招股说明书。但由于业绩波动以及高管财务违规,西凤酒再次终止IPO计划。2017年,西凤酒第三次IPO未果,其第二大股东由中信系变为陕西地电股权投资有限公司。2022年,长安汇通进入西凤酒股东行列,并成为第二大股东。

当前A股白酒企业上市收紧的状态为资本的期待增加了不确定性,在日常经营方面,西凤酒也面临长期基酒外采带来的隐患。据西凤酒招股书,2015年至2017年,公司外购基酒占其全部基酒的比率分别为68.03%、67.36%和70.31%。大比例的外采基酒容易造成品质及管理的不稳定性,这也是此番企业增资以提升优质基酒生产能力的重要原因。

西凤酒董事长张正今年1月透露,公司在2023年实现销售收入103.4亿元,同比增长23%,企业进入百亿梯队。目前,白酒上市公司中,共有八家百亿体量企业。西凤酒也提出2025年迈入150亿级酒企行列的目标。西凤酒始终有重回一线的愿景,在张正的构划中,后百亿时代的西凤酒,将用五年时间实现“十四五”规划目标中的战略新突破,至2032年,建设成为产品卓越、品牌卓著的全国一流名酒企业。

古越龙山2024年上半年净利润9478万元,增加5%

8月15日,古越龙山发布公告称,2024年上半年,公司实现营业收入8.9亿元,比上年同期增加12.83%,主要系本期销量增加所致;归属净利润9478.04万元,比上年同期增加5.36%。

贵州茅台高管变动,两位新晋副总经理人选浮出水面

8月14日晚,贵州茅台发布公告称,根据贵州省人民政府国有资产监督管理委员会相关文件,推荐向平、 张旭为副总经理人选,建议涂华彬、王晓维不再担任副总经理职务。

公开资料显示,两位新晋副总经理人选均为贵州人,且是70后,两人均为茅台一手培养起来的高级管理人才。

其中,向平先后担任茅台循环经济科技示范园筹备组副组长、建设指挥部工艺科负责人、临时党支部书记兼工艺部主任,贵州茅台酒股份有限公司301厂厂长兼党支部副书记;贵州茅台酒股份有限公司酒库车间主任、党支部副书记;贵州茅台酒销售有限公司党委委员、书记、董事、董事长,中国贵州茅台酒厂(集团)有限责任公司市场管理部主任,和义兴酒业分公司党委委员、书记、负责人等职;2023年8月至今,任和义兴酒业分公司党委委员、书记、负责人,贵州茅台酒股份有限公司总经理助理。

张旭先后担任贵州茅台酒销售有限公司业务员、西北片区副经理、苏皖片区经理、北京茅台贸易公司经理、北京片区经理以及贵州茅台酱香酒营销有限公司党委委员、副书记、董事、副总经理、总经理、董事长等职。

白酒营销专家肖竹青对记者表示,未来贵州茅台销售公司董事长大概率将从张旭或向平二人之中产生,这两位茅台干部都是从贵州茅台基层一步一个脚印成长起来的茅台本土干部,都具有在多个岗位轮岗历练经历,熟悉贵州茅台的过去现在与未来,熟悉贵州茅台的市场运营。

此外,涂华彬、王晓维已于去年8月任中国贵州茅台酒厂(集团)有限责任公司副总经理,与总经理王莉等人一起共同组成了茅台集团高管团队。

二级市场

行业表现

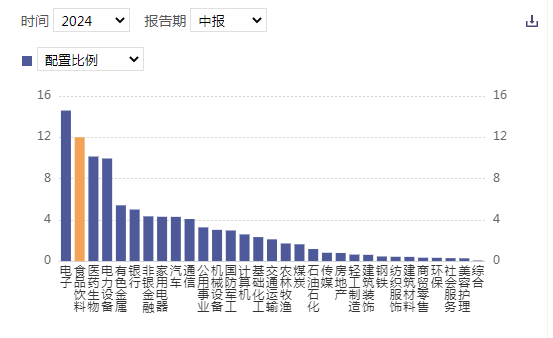

基金仓位

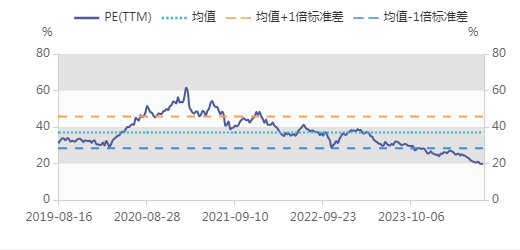

行业估值

行业涨跌幅

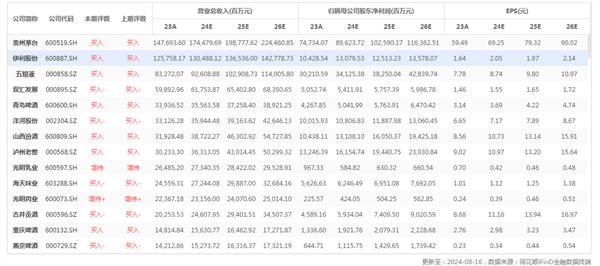

行业重点公司最新盈利预测综合值

行业财务指标同比变动

行业数据

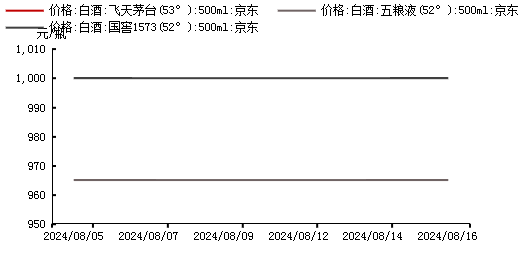

高端白酒价格

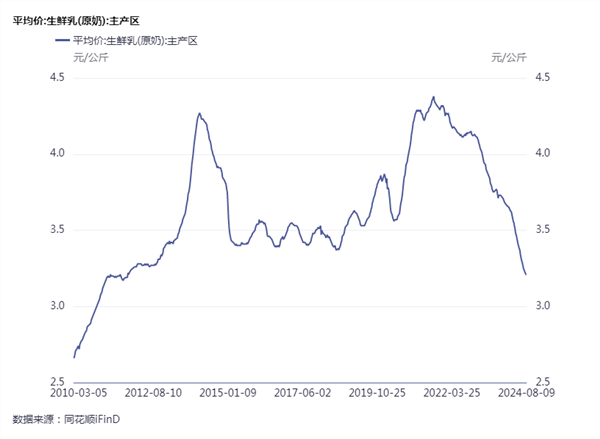

上游原奶价格

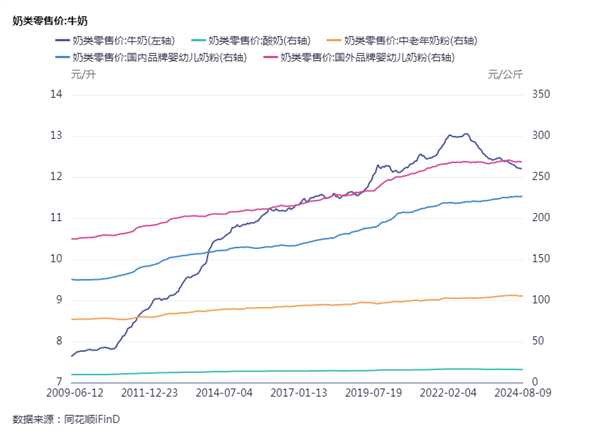

主要乳制品零售价格

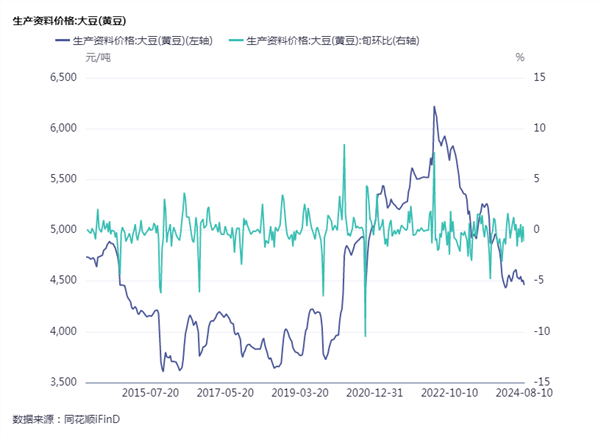

调味品原材料成本

转载请标注:东东工作室――食品饮料周报:中报窗口期关注业绩预期兑现和增长质量