жаЙњ3дТCPIЁЂPPНдГЌдЄЦкЃЌЮДРДЭЈеЭдѕУДзпЃП

ЗЂВМЪБМф:2024-08-28 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮЃЈдБъЬтЃКжаЙњ3дТCPIЁЂPPНдГЌдЄЦкЃЌЮДРДЭЈеЭдѕУДзпЃПЃЉ

ЪмЕЭЛљЪ§ЁЂФмдДМлИёЕШвђЫигАЯьЃЌжаЙњ3дТCPIЁЂPPIЫЋЫЋГЌдЄЦкЃЌЦфжа3дТCPIгЩИКзЊе§ЭЌБШЩЯеЧ0.4%ЃЌPPIЭЌБШЩЯеЧ4.4%ЃЌДД2018Фъ7дТвдРДзюИпЁЃ

ЪаГЁЗжЮіШЯЮЊЃЌЫцзХЙњФкЯћЗбМЬајЛжИДЃЌCPIЮДРДПЩФмГЪЮТКЭЩЯааЧїЪЦЁЃЖјдкШЋЧђДѓзкЩЬЦЗМлИёЭЦЖЏЯТЃЌЮДРДPPIПжМЬајЩЯааЁЃ

жэШтЯЪВЫЛиТф CPIЭЌБШзЊе§

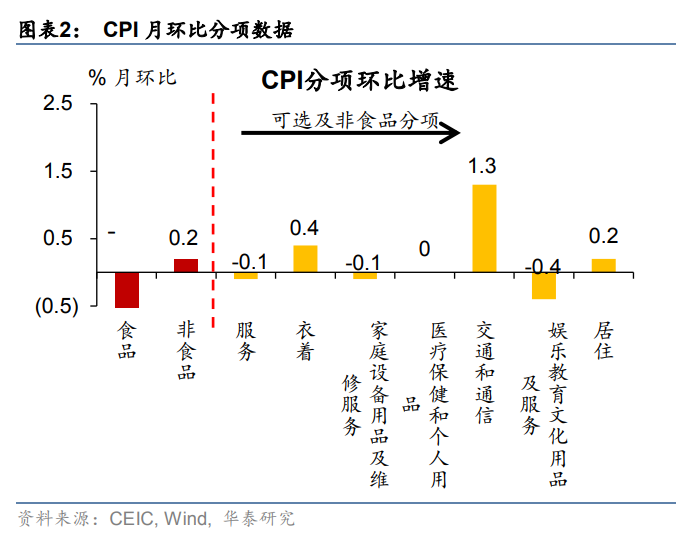

3дТжаЙњCPIЭЌБШЩЯеЧ0.4%ЃЌЭЌБШзЊе§ГЌдЄЦкЃЛЛЗБШЯТНЕ0.5%ЃЌНЕЗљГЌЙ§дЄЦкЕФ-0.4%ЃЌНЯЧАжЕЩЯеЧ0.6%гаЫљЛиТфЁЃ

ДгЗжЯюЩЯПДЃЌ3дТCPIЪГЦЗЭЌБШ-0.7%ЃЌЛиТф0.5ИіАйЗжЕуЃЌЛЗБШ-3.6%ЃЈРњЪЗЭЌЦкОљжЕЮЊ-1.9%ЃЉЁЃжэМлЕјЗљРЉДѓЃЌЛЗБШ-10.9%ЃЌЭЌБШзпЕЭ3.5ИіАйЗжЕуЁЃВЫМлгЩеЧзЊЕјЃЌЛЗБШ-14.5%ЃЌЭЌБШзпЕЭ17.8ИіАйЗжЕуЁЃЗЧЪГЦЗЭЌБШ0.7%ЃЌЛиЩ§0.9ИіАйЗжЕуЃЌЛЗБШ0.2%ЃЈРњЪЗЭЌЦкОљжЕЮЊ0%ЃЉЁЃЦфжаНЛЭЈЭЈаХЛЗБШеЧЗљНЯДѓЃЛНЬг§ЮФгщЁЂОгзЁЛЗБШеЧЗљТдЧПгкМОНкадЁЃ

ЛЊЬЉжЄШЏБэЪОЃЌ3—4дТЪЧДЋЭГжэШтЯћЗбЕМОЁЃжэЮСОжВПЗДИДЁЂжэМлЯТЕјдЄЦкЕШЧПЛЏбјжГЛЇГіРИвтдИЃЌЧв3дТжабыМЬајЭЖЗХЖГДЂШтЃЌжэШтЙЉИјНЯГфдЃЁЃОнХЉвЕВПЃЌ2дТФЉШЋЙњФмЗБФИжэДцРИвбЛжИДжС2017ФъЕзЕФ95%ЃЌЩЯАыФъЩњжэГіРИдЄМЦЭЌБШдіГЄ65%ЃЌЙЉИјЛжИДЪЦЭЗСМКУОіЖЈСЫжэМлШдДІЯТаажмЦкЁЃ

ЖдгкКѓајзпЪЦЃЌЙњСЊжЄШЏБэЪОЃЌгЩгкCPIЧЬЮВвђЫидкЖўМОЖШГжајЩЯЩ§ЃЌЕўМгЩЯгЮдВФСЯМлИёЩЯеЧДЋЕМЃЌдЄМЦЖўМОЖШCPIШдНЋбгајЩЯааЁЃЖјДгГЄЦкПДЃЌОМУдіЫйжаЪрЯТааЯТЃЌЛђВЂЮоГЄЦкЭЈеЭЕЃгЧЁЃ

ФмдДМлИёЭЦЖЏ PPIЭЌБШДД2018Фъ7дТвдРДзюИп

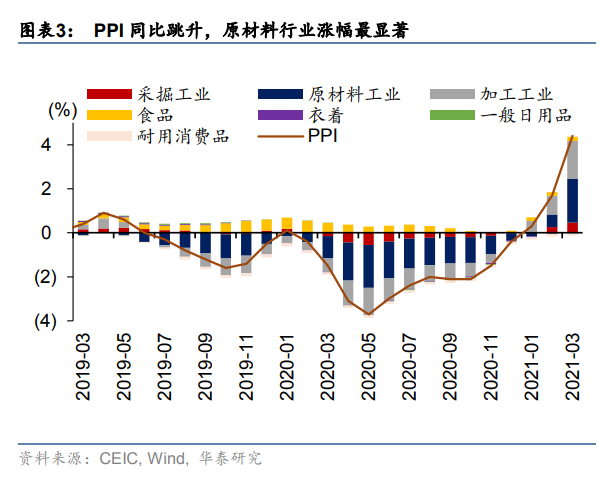

3дТPPIЭЌБШ4.4%ЃЌзпИп2.7ИіАйЗжЕуЃЌЦфжаЧЬЮВвђЫидМЮЊ1%ЃЛPPIЛЗБШ1.6%ЃЌеЧЗљРЉДѓ0.8ИіАйЗжЕуЁЃ

ЗжЯюЩЯПДЃЌPPIЩњВњзЪСЯЛЗБШ2%ЃЌеЧЗљРЉДѓ0.9ИіАйЗжЕуЃЌЭЌБШ5.8%ЁЃЛЊЬЉЗжЮіжИГіЃЌ3дТЪЏгЭПЊВЩЁЂШМСЯМгЙЄЁЂЛЏбЇдСЯЁЂКкЩЋгыгаЩЋМгЙЄет5ИіаавЕКЯМЦРЖЏPPIЛЗБШЩЯеЧ1.27ИіАйЗжЕуЃЌеМзмеЧЗљАЫГЩЃЌжївЊЯЕдгЭЁЂЬњПѓЪЏЁЂЭТСПѓЕШЙњМЪДѓзкЩЬЦЗЬсМлДјРДЕФЪфШыадбЙСІЁЃ

ЗжЩЬЦЗПДЃЌЛЏЙЄЃЈ4.8%ЃЉЁЂгаЩЋЃЈ3.8%ЃЉЁЂКкЩЋЃЈ3%ЃЉМлИёеЧЗљСьЯШЧвНЯЧАжЕгаЫљРЉДѓЁЃPPIЩњЛюзЪСЯЛЗБШ0.2%ЃЌЮЊНќ10ФъЭЌЦкзюИпжЕЃЌЭЌБШ0.1%ЁЃЦфжаФЭгУЯћЗбЦЗКЭвТзХРреЧЗљУїЯдРЉДѓЃЌПЩбЁЯћЗбашЧѓЭњЪЂДйНјСЫГЩБОДЋЕМЁЃ

жааХЦкЛѕЗжЮіШЯЮЊЃЌЛљЪ§аЇгІКЭДѓзкЩЬЦЗеЧМлЙВЭЌЕМжТ PPI ЛЗБШМАЭЌБШМгЫйЩЯеЧЁЃ4дТ8КХЙњЮёдКН№ШкБэЪОвЊБЃГжЮяМлЛљБОЮШЖЈЃЌЬиБ№ЪЧЙизЂДѓзкЩЬЦЗМлИёзпЪЦЁЃ4дТ7ШеЗЂИФЮЏвбОвЊЧѓдіМгУКЬПЙЉгІЮШЖЈУКМлЁЃЮДРДдіВњЮШМлеўВпПЩФмНјвЛВНЭЦЙуЕНЦфЫќаавЕЃЌЙЄвЕЦЗМлИёгаЭћЧїЮШЁЃВЛЙ§ЃЌПМТЧЕНШЅФъЛљЪ§НЯЕЭЃЌдЄМЦЮДРД2ИідТPPIЭЌБШШдЛсНЯПьЩЯЩ§ЁЃ

КьЫўжЄШЏКъЙлЭХЖгРюЦцСиКЭЫягРРждђБэЪОЃЌЙњМЪДѓзкЩЬЦЗЩЯеЧДјЖЏЙњФкдВФСЯМлИёЩЯеЧЪЧШЗЖЈЕФЃЌЙњФк“ЬМжаКЭ”еўВпЯТЃЌДжИжЕШЯоВњЃЌИжВФМлИёЛсгаКмДѓЩЯеЧПеМфЁЃ“ЭљКѓПДЃЌPPIЛЙгавЛЖЈЕФЩЯааПеМфЃЌдЄМЦИпЕуПЩФмЛсдк5ЁЂ6дТЗнЁЃ”

МєЕЖВюМЬајРЉДѓ ЯТгЮЦѓвЕРћШѓЛђЪмМЗбЙ

3дТPPIгыCPIЕФМєЕЖВюМЬајРЉДѓЃЌДяЕН2017ФъЕФИпЕуЁЃжаН№ЗжЮіШЯЮЊМєЕЖВюРЉДѓБэУїЩЯгЮЕФеЧМлЕМжТЯТгЮЦѓвЕРћШѓБЛДѓЗљМЗбЙЃЌвђДЫ4дТ8ШеЕФН№ЮШЮЏЛсвщЬсГіЃЌвЊБЃГжЮяМлЛљБОЮШЖЈЃЌЬиБ№ЪЧЙизЂДѓзкЩЬЦЗМлИёзпЪЦЁЃ

ЖдгкPPIзпЧПЪЧЗёДњБэЙЉашШБПкГЌдЄЦкЁЃжаН№БэЪОЃЌдкЙњФкЭтвпЧщШдЮДЯћГ§ЕФБГОАЯТЃЌЙњМЪЁЂЙњФкЙЉашШБПкШдШЛЮДаоИДЕНвпЧщЧАзДЬЌЃЌвђДЫЛсЕМжТЙњФкЭтЕФМлВюЁЃНќЦкШЋЧђвпЧщгЩгкБфвьВЁЖОгаЫљЗДИДЃЌвђДЫЗўЮёЯћЗбЕФЛжИДКЭОЭвЕЕФаоИДЛЙНЋНЯТ§ЃЌЭЯРлгЭМлЁЃЙњФкдђвбОНјШыИДЫеЕФКѓЖЮЃЌЪмЙЉашгАЯьЃЌЙњФкгЭМлИпгкЙњЭтвВЪЧе§ГЃЁЃЦфгрЕФдЄВтЦЋВюПЩФмРДзджаЯТгЮВПЗжЪЏЛЏбмЩњВњЦЗЕФеЧМлНЯИпЁЃ

дкЭЈеЭЗНУцЃЌжаН№ШЯЮЊЭЈеЭФПЧАУцСйЩЯЯТгЮЁЂЙњФкЭтЕФНсЙЙЗжЛЏЃЌЛѕБвеўВпВЛЛсеыЖдPPIЪеНєЁЃЫцзХаХгУЕФж№ВНЪеНєЃЌЙЄвЕЦЗМлИёЛсдк2МОЖШМћЖЅЃЌЭЈеЭбЙСІвВНЋЫцжЎЛиТфЁЃ

еўВпгАЯьЛђгаЯо

ЙњМвЗЂИФЮЏБэЪОЃЌДгКѓЦкзпЪЦПДЃЌЮвЙњЭГГявпЧщЗРПиКЭОМУЩчЛсЗЂеЙШЁЕУжиДѓГЩЙћЃЌЙњФкВњвЕбЛЗЁЂЪаГЁбЛЗЁЂЙЉЧѓбЛЗдкУїЯдМгПьЃЌгаРћгкЮяМлЦНЮШдЫааЕФвђЫиВЛЖЯдіЖрдіЧПЃЌдЄМЦНёФъCPIНЋГЪЯж“ЧАЕЭКѓЮШ”ЕФзпЪЦЃЛдЄМЦШЋФъPPIГЪ“СНЭЗЕЭЁЂжаМфИп”ЕФзпЪЦЃЌЯТАыФъНЋгаЫљЛиТфЁЃ”

дкЭЈеЭЖдеўВпЕФгАЯьЗНУцЃЌЕТЙњЩЬвЕвјаабЧжоИпМЖОМУбЇМвжмКЦШЯЮЊЛѕБвеўВпШЋУцЪеНєВЛЬЋПЩФмЃЌИќЖрЛЙЪЧНсЙЙадЕФЕїећЃЌгШЦфЪЧЖдЗПЕиВњЪаГЁЕФеўВпЪЧБШНЯЧхЮњЕФЁЃЕЋЛљНЈСьгђЛсВЛЛсвђДЫУцСйбЙСІЃЌФПЧАРДЫЕБШНЯВЛШЗЖЈЁЃ

ПЊдДжЄШЏКъЙлЗжЮіЪІедЮАдђБэЪОЃЌдк“ЕїНсЙЙ”ЁЂ“ЗРЗчЯе”ЯТЃЌЛѕБвСїЖЏадВЛОпБИЧїЪЦадЪеНєЕФЛљДЁЁЃЭЈеЭдЄЦкЩ§ЮТЕШЃЌПЩФмИЩШХНЛвзааЮЊЃЌЕЋВЛИФРћТЪеЎГЄЖЫЪевцТЪЯТааЧїЪЦЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊжаЙњ3дТCPIЁЂPPНдГЌдЄЦкЃЌЮДРДЭЈеЭдѕУДзпЃП

- аЁРЫЕзЫЎРћЪрХІПтЧјЫЎРћВтгъРзДя

- ЮвЙњЖРгаЮяжжЩНЮїЛЦмЫЪБИє67Фъдй

- 1жС7дТЙњгаЦѓвЕгЊвЕзмЪеШыдіГЄ1.

- МгДѓбаЗЂЭЖШы Ч§ЖЏаТФмдДЦћГЕжЧ

- вбгаГЌАйГЧЭЦГізЁЗПЁАвдОЩЛЛаТЁБ

- діМгЙцЖЈЕЅЛЇДћПюгрЖюЩЯЯо аЁЖю

- ЦћГЕвдОЩЛЛаТаХЯЂЦНЬЈРлМЦЕЧМЧзЂ

- ББОЉIPv6злКЯЗЂеЙжИЪ§ШЋЙњЕквЛ

- ЛцЫЕЯжДњЛЏ | УРРіжаЙњ аЏЪжЙВНЈ

- ГжајМгДѓбаЗЂЭЖШы ГЄГЧЦћГЕМгЫй

- жаЙњ3дТCPIЁЂPPНдГЌдЄЦкЃЌЮДРДЭЈ

- ЯТжмжиАѕШеГЬЃКжаЙњGDPЕШОМУЪ§

- РюПЫЧПЃКвЊБЃГжКъЙлеўВпСЌајадЁЂ

- етМвДѓаЭСЌЫјГЌЪаЬЏЩЯЪТСЫЃЁдј1

- КужИИпПЊЃКАЂРяПЊХЬеЧ5.5%ЃЌУРЭХ

- ГЕдДМѕЩй ЖўЪжГЕеЧМлЃПЃЁЖрЕиИп

- СЂИЭМћгАЃЁЩюлк7ВПУХСЊКЯЕїВщДѓV

- ГДЭъаЌЃЌгжПЊЪМЁАГДамЁБСЫЃП90Кѓ

- ГДГДГДЕФОТСуКѓЃЌВЦИЛздгЩСЫЃП

- 98дЊЁАЛњЦБУЄКаЁБЛ№СЫЃЌЧЇЭђШЫЧР