ЙтЗќжмБЈЃКЙшСЯаТдіВњФмТНајШыЪа ухАюИпПЦЕкЖўДѓЙЩЖЋзЊШУВПЗжЙЩЗн

ЗЂВМЪБМф:2024-08-11 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮжЄШЏжЎаЧЙтЗќаавЕжмБЈ:жаЙњгаЩЋН№ЪєЙЄвЕаЛсЙшвЕЗжЛсЪ§ОнЯдЪОЃЌБОжмЙшСЯаТдіВњФмТНајНјШыЪаГЁЃЌМлИёе§ГЃВЈЖЏЁЃжаджЄШЏзюаТЙлЕужИГіЃЌ2023ФъЙтЗќжїВФВњСПДѓдіЃЌВњФмЙ§ЪЃЮЪЬтДцдкЕЋНсЙЙадЬиЕуУїЯдЁЃКъЙлЗНУцЃЌздШЛзЪдДВПНјвЛВНИФНјгХЛЏжиДѓФмдДЯюФПгУЕиЩѓХњЃЌЦѓвЕЗНУцЃЌухАюИпПЦЕкЖўДѓЙЩЖЋАюСьЙњМЪФтЭЈЙ§авщзЊШУЗНЪНзЊШУВЛГЌЙ§змЙЩБОЕФ5.3%ЕФЙЩЗнЁЃ

аТдіВњФмТНајНјШыЪаГЁЃЌЙшСЯМлИёе§ГЃВЈЖЏ

жаЙњгаЩЋН№ЪєЙЄвЕаЛсЙшвЕЗжЛсЪ§ОнЯдЪОЃЌБОжмnаЭАєзДЙшМлИёЛљБОЮШЖЈЃЌГЩНЛЧјМфЮЊ7.10-7.30ЭђдЊ/ЖжЃЌГЩНЛОљМлЮЊ7.21ЭђдЊ/ЖжЃЌЛЗБШГжЦНЁЃЕЅОЇжТУмСЯМлИёЧсЮЂЯТЛЌЃЌГЩНЛЧјМфЮЊ5.50-6.40ЭђдЊ/ЖжЃЌГЩНЛОљМлЮЊ6.04ЭђдЊ/ЖжЃЌЛЗБШЯТЕј0.49%ЁЃnаЭПХСЃЙшМлИёЩЯааЃЌГЩНЛЧјМфЮЊ6.10-6.40ЭђдЊ/ЖжЃЌГЩНЛОљМлЮЊ6.20ЭђдЊ/ЖжЃЌЛЗБШЩЯеЧ1.64%ЁЃБОжмnаЭЙшСЯгааТГЩНЛЕФЦѓвЕЪ§СПЮЊ5МвЃЌpаЭЙшСЯгааТГЩНЛЕФЦѓвЕЪ§СПЮЊ7МвЁЃ

БОжмгааТЧЉЕЅЦѓвЕЪ§СПНЯЖрЃЌЦѓвЕЧЉЕЅЦЗжжВювьНЯДѓЃЌдьГЩВЛЭЌЦЗжжМлИёБфЖЏЃЌЕЋЪаГЁГЩНЛСПНЯЮЊгаЯоЃЌЯТгЮЙшЦЌЦѓвЕЧЉЕЅИќЮЊНїЩїЁЃЦфжаЃЌnаЭЙшСЯМлИёЮШЖЈЃЌНігаСНМввЛЯпДѓГЇЧЉЖЉНЯЖрЖЉЕЅЃЌаТЧЉЕЅМлИёЮоБфЖЏЁЃгЩгкЯТгЮЦѓвЕЧЉЖЉnаЭЙшСЯгњЗЂНїЩїЃЌНќЦкднЮоЦеБщnаЭГЩНЛЁЃpаЭЙшСЯМлИёЧсЮЂЯТЛЌЪЧгЩгкаТЭЖВњЦѓвЕМАаЁВњФмЦѓвЕаТЧЉВПЗжЕЭМлЕЅЃЌвЛЯпДѓГЇpаЭМлИёвРОЩЮЌГжЮШЖЈЁЃnаЭПХСЃЙшгЩгкМлИёНЯЕЭЧвЦЗжЪНЯКУЕФдЕЙЪЃЌНќвЛжмгаДѓСПГЩНЛЃЌМлИёЧсЮЂЩЯЕїЁЃ

ДгГЩБОЖЫПДЃЌНќЦкЙЄвЕЙшМлИёДІгкЕЭЮЛЃЌЙшСЯЦѓвЕбЏМлВЙПтвтдИдіЧПЃЌЕЋШдЮЊАДашВЩЙКЃЌднЮоЖкЛѕЧщПіЁЃСэвЛЗНУцЃЌдЦФЯЁЂЫФДЈЕиЧјЕчМлгаЫљЩЯеЧЃЌЭЦЖЏЫљдкЕиЧјЖрОЇЙшГЩБОНјвЛВНдіМгЁЃГ§ДЫжЎЭтЃЌНќвЛжмФкУЩЕиЧјГіЯжаЁЗљЕчСІВЈЖЏЃЌЖдЩњВњгаНЯаЁгАЯьЃЌвЛЖЈГЬЖШЕФЬЇИпЩњВњГЩБОЁЃ

ДгашЧѓЖЫПДЃЌНќЦкЯТгЮЙшЦЌПЊЙЄТЪГфзуЃЌЕЋЙшЦЌЦѓвЕЩагаДКНкЦкМфЖкЛ§ЕФЙшСЯПтДцЃЌФмЙЛжЇГХвЛжмгагрЕФе§ГЃЩњВњЃЌвђДЫВЩЙКааЮЊИќЮЊНїЩїЁЃЭтМгНќЦкЙшЦЌЦѓвЕПЊЙЄТЪНќКѕРТњЃЌвЛЗНУцЪЧвђЮЊЯТгЮашЧѓгаЫљЛжИДЃЌСэвЛЗНУцдђашТњИККЩЩњВњвдНЕЕЭЕЅЮЛГЩБОЃЌвдгІЖдФПЧАЙшЦЌМлИёНЯЕЭЕФзДПіЃЌЕЋетвВЛсМгЫйЙшЦЌЕФПтДцЛ§РлЁЃзлКЯРДПДЃЌЙшЦЌЦѓвЕЕФМЏжаВЩЙКааЮЊЛђгаЫљЭЦГйЃЌЖддСЯМлИёЕФНгЪмГЬЖШвРОЩНЯЕЭЁЃ

НижСБОжмЃЌЙњФкЖрОЇЙшЩњВњЦѓвЕЙВМЦ17МвЁЃБОжмднЮоаТдіЭЃВњМьаоМЦЛЎЃЌГігкЪаГЁвђЫиПМСПЃЌВПЗжаТНЈВњФмПЩФмДцдкбгЦкЧщПіЁЃ2024Фъ2дТЗнЖрОЇЙшВњСПЮЊ17.52ЭђЖжЃЌЛЗБШЩЯеЧ2.28%ЃЌдЄМЦ3дТЗнЖрОЇЙшВњСПдМ18.5ЭђЖжЃЌдіСПдк5%зѓгвЁЃ

ЛњЙЙЙлЕу

жаджЄШЏзюаТЙлЕужИГіЃЌ2023ФъЙтЗќжїВФВњСПДѓдіЃЌВњФмЙ§ЪЃЮЪЬтДцдкЕЋНсЙЙадЬиЕуУїЯдЁЃИљОнжаЙњЙтЗќаавЕаЛсЭГМЦЃЌЕУвцгкЪаГЁашЧѓПьЫйРЉеХКЭВњФмЕФЪЭЗХЃЌ2023ФъЮвЙњЙтЗќВњЦЗЙЉгІСПДѓЗљдіГЄЃЌЦфжаЃЌЖрОЇЙшВњСП143ЭђЖжЃЌЙшЦЌВњСП622GWЃЌЕчГиЦЌВњСП545GWЃЌзщМўВњСП500GWЃЌЗжБ№ЭЌБШдіГЄТЪ67%ЁЂ67.5%ЁЂ64.9%КЭ69.3%ЁЃжЕЕУЙизЂЕФЪЧЃЌЖрОЇЙшЕФЩњВњЕчКФНјвЛВНЕиНЕЕЭЃЌДѓГпДчЙшЦЌЕФЪаГЁеМгаТЪНјвЛВНЕидіМгЃЌNаЭЕчГиЕФЪаГЁеМгаТЪЬсЩ§жС25%вдЩЯВЂжїЕМдіСПВњФмЃЌЫЋУцзщМўЪаеМТЪПьЫйРЉДѓЁЃ

ЙтЗќВњЦЗЖЬЦкМлИёгаЫљЦѓЮШЁЃИљОнжаЙњгаЩЋН№ЪєаЛсХћТЖЕФЪ§ОнРДПДЃЌnаЭАєзДЙшећЬхМлИёГжЮШЃЌЕЅОЇжТУмСЯМлИёзпИпЃЌЙшЦЌЁЂЕчГиКЭЙтЗќзщМўМлИёЛљБОЦНЮШЁЃНкКѓГЇМвдЄХаШ§ЁЂЫФдТашЧѓЛиЩ§ЃЌПЊЙЄТЪгаЫљЩЯааЃЌЕЋЪаГЁЛиХЏШдгаД§ЙлВьЃЌВњЦЗМлИёдЄМЦЦНЮШЁЃ

ИЦюбПѓЕчГизЊЛЏаЇТЪБЛЫЂаТЃЌЪаГЁЛЏЭЦНјЩаашЪБШеЁЃДѓУцЛ§ШЋИЦюбПѓЙтЗќзщМўШЁЕУаТЭЛЦЦЃЌЦфЮШЬЌЙтЕчзЊЛЏаЇТЪЫЂаТДЫРрзщМўЪРНчМЭТМЁЃИЦюбПѓЕчГиНјШыДѓЙцФЃЩЬгУЃЌШдашвЊНтОіДѓУцЛ§ЕФИЦюбПѓБЁФЄЕФжЦБИЃЌЬсИпЪЕМЪЙЄПіЯТИЦюбПѓЬЋбєЕчГиЕФЮШЖЈадЃЌНЕЕЭИЦюбПѓЕчГиЕФЩњВњГЩБОвдМАЪЕЯжЮоЧІЛЏЁЂЕЭЖОадЕФИЦюбПѓВФСЯЕФПЊЗЂЁЃ

КъЙлЪТМў

1ЁЂздШЛзЪдДВПЃКНјвЛВНИФНјгХЛЏжиДѓФмдДЯюФПгУЕиЩѓХњ

НќШеЃЌздШЛзЪдДВПЗЂВМЁЖЙигкНјвЛВНИФНјгХЛЏФмдДЁЂНЛЭЈЁЂЫЎРћЕШжиДѓНЈЩшЯюФПгУЕизщОэБЈХњЙЄзїЕФЭЈжЊЁЗЁЃЁЖЭЈжЊЁЗжИГіЃЌЮЊЙЎЙЬКЭдіЧПОМУЛиЩ§ЯђКУЬЌЪЦЬсЙЉЭСЕивЊЫиБЃеЯЁЃвЊШЁЯћжиаТдЄЩѓЃЌВЛдйЖдНЈЩшЯюФПХЉгУЕизЊгУКЭЭСЕиеїЪеЩъЧызмУцЛ§ГЌГігУЕидЄЩѓзмУцЛ§ДяЕН10%вдМАЗЖЮЇжиКЯЖШЕЭгк80%ЕФжиаТдЄЩѓЁЃ

ашБЈЙњЮёдКХњзМгУЕиЕФЙњМвжиДѓЯюФПЁЂСаШыЁЖЙњМвЙЋТЗЭјЙцЛЎЁЗЙЄГЬЕФИФРЉНЈЯюФПвдМАЪЁМЖФмдДЁЂНЛЭЈЁЂЫЎРћНЈЩшЯюФПжаЃЌПижЦЙЄЦкЕФЕЅЬхЙЄГЬКЭвђЙЄЦкНєЛђЪмМОНкгАЯьМБашЖЏЙЄНЈЩшЕФЦфЫћЙЄГЬПЩЩъЧыАьРэЯШаагУЕиЁЃПижЦЙЄЦкЕФЕЅЬхЙЄГЬОљПЩАьРэЯШаагУЕиЃЌЦфЫћЙЄГЬвђЙЄЦкНєЛђЪмМОНкгАЯьМБашЖЏЙЄНЈЩшЕФАьРэЯШаагУЕиЙцФЃВЛЕУГЌЙ§гУЕидЄЩѓПижЦЙцФЃЕФ30%ЁЃ

2ЁЂНЫеЃКЕН2025ФъЃЌЙтЗќЕШжиЕуаавЕЬМзуМЃБГОАЪ§ОнПтГѕВНДюНЈ

НќШеЃЌНЫеЪЁЗЂеЙИФИяЮЏЕШВПУХЙигкгЁЗЂНЫеЪЁВњЦЗЬМзуМЃЙмРэЬхЯЕНЈЩшЪЕЪЉвтМћЕФЭЈжЊЃЌЭЈжЊжИГіЃЌЕН2025ФъЃЌГіЬЈШєИЩжиЕуВњЦЗЬМзуМЃКЫЫуЙцдђКЭБъзМЃЌСІељЭъГЩ400ИіВњЦЗЬМзуМЃКЫЫуЙЄзїЃЌЕчГиЁЂЙтЗќЁЂИжЬњЕШжиЕуаавЕЬМзуМЃБГОАЪ§ОнПтГѕВНДюНЈЃЌЪЁМЖВњЦЗЬМзуМЃЙЋЙВЗўЮёЦНЬЈЦєЖЏдЫааЃЌВњЦЗЬМзуМЃБъЪЖЙЄзїЬхЯЕГѕВННЈСЂЁЃ

ЕН2030ФъЃЌШЋЪЁВњЦЗЬМзуМЃЙмРэБъзМЬхЯЕЛљБОЭъЩЦЃЌЕчГиЁЂЙтЗќЁЂИжЬњЕШжиЕуВњЦЗЬМзуМЃКЫЫуЕУЕНЙуЗКЭЦааЃЌЭъГЩ1000ИізѓгвВњЦЗЬМзуМЃКЫЫуЙЄзїЃЌвЛХњИВИЧЗЖЮЇЙуЁЂЪ§ОнжЪСПИпЁЂЙњМЪгАЯьСІЧПЕФжиЕуаавЕЬМзуМЃБГОАЪ§ОнПтЛљБОНЈГЩЃЌЪаГЁжїЕМЁЂЖрЗНаЭЌЁЂИпаЇЗўЮёЕФЬМзуМЃЗўЮёЬхЯЕЛљБОаЮГЩЃЌЬМзуМЃБъЪЖдкЩњВњЁЂЯћЗбЁЂУГвзЁЂН№ШкЕШСьгђгІгУЙуЗКЃЌЬМзуМЃЙњФкЭтВЩаХЛЅШЯЛњжЦВЛЖЯЭъЩЦЁЃ

3ЁЂКгББЃКбаОПЭЦНјЗжВМЪНЙтЗќЁЂЙтШШНЈЩшЯрЙиеўВп

3дТ5ШеЃЌКгББЪЁЛњЙиЪТЮёЙмРэОжЗЂВМЁЖЙигк2024ФъКгББЪЁЙЋЙВЛњЙЙФмдДзЪдДНкдМКЭЩњЬЌЛЗОГБЃЛЄЙЄзїАВХХЕФЭЈжЊЁЗЁЃЮФМўжИГіЃЌгХЛЏЙЋЙВЛњЙЙгУФмНсЙЙЃЌМѕЩйУКЬПЕШЛЏЪЏШМСЯЯћЗбЃЌЭЦНјжеЖЫгУФмЕчЦјЛЏЃЌвђЕижЦвЫЭЦЙуЬЋбєФмЁЂЕиШШФмЁЂЩњЮяжЪФмЕШПЩдйЩњФмдДЃЌРЉДѓ“ТЬЕч”РћгУЙцФЃЃЌбаОПЭЦНјЗжВМЪНЙтЗќЁЂЙтШШНЈЩшЯрЙиеўВпЁЃГжајЭЦЙуаТФмдДЦћГЕЃЌМгЧПКЭЙцЗЖГфЕчЛљДЁЩшЪЉНЈЩшЁЃзщжЏВЮМгЙњМв2024ФъЖШЙЋЙВЛњЙЙТЬЩЋЕЭЬМММЪѕеїМЏЦРбЁЙЄзїЃЌДйНјНкФмНЕЬМЯШНјММЪѕЭЦЙугІгУЁЃ

МгДѓЁЖЙигкЙФРјКЭжЇГжЙЋЙВЛњЙЙВЩгУФмдДЗбгУЭаЙмЗўЮёЕФвтМћЁЗаћЙсКЭТфЪЕСІЖШЁЃЛљгкИїМЖИїРрЙЋЙВЛњЙЙФмдДЗбгУЭаЙмЙЄзїЕФЬиЕуКЭЮЪЬтЃЌеыЖдадПЊеЙаћДЋКЭжИЕМЃЌЭЈЙ§ЙлФІбЇЯАЁЂЭЦНщАИР§ЕШЗНЪНЃЌЭЦНјФмдДЗбгУЭаЙмЕШКЯЭЌФмдДЙмРэЯюФПТфЕиЁЃ

аавЕаТЮХ

1ЁЂАВЛеЫожнЃК2025ФъСІељЙтЗќКЭаТаЭДЂФмВњвЕгЊЪеДяЕН300вкдЊ

3дТ7ШеЃЌАВЛежаЙВЫожнЪаЮЏАьЙЋЪвЁЂЫожнЪаШЫУёеўИЎАьЙЋЪвЗЂВМЙигкгЁЗЂЁЖЫожнЪаМгПьНЈЩшЯШНјЙтЗќКЭаТаЭДЂФмВњвЕМЏШКЪЕЪЉЗНАИЁЗЕФЭЈжЊЁЃЮФМўжИГіЃЌЕН2025ФъЃЌШЋЪаЯШНјЙтЗќКЭаТаЭДЂФмВњвЕгЊвЕЪеШыЭЛЦЦ200вкдЊЃЌСІељДяЕН300вкдЊЃЛЕН2027ФъЃЌЭЛЦЦ400вкдЊЃЌСІељДяЕН500вкдЊЁЃЯШНјЙтЗќКЭаТаЭДЂФмВњвЕгЩМЏОлГѕЦкВНШыЙцФЃЛЏЗЂеЙНзЖЮЃЌВњвЕМЏШКНЈЩшШЁЕУЯджјНјеЙЃЌНЈГЩЪЁМЖЬиЩЋВњвЕМЏШКЃЌСІељЙњМвМЖЬиЩЋВњвЕМЏШКНЈЩшЩЯгаЭЛЦЦЁЃЯШНјЙтЗќЗНУцЃЌЙЙНЈММЪѕЯШНјЁЂгХЪЦЭЛГіЁЂХфЬзЭъЩЦЕФЯШНјЙтЗќВњвЕЩњЬЌЬхЯЕЃЌМгПьЭЦЖЏВњвЕТѕЯђМлжЕСДжаИпЖЫЃЛаТаЭДЂФмЗНУцЃЌМгПьаЮГЩвдяЎРызгЕчГиДЂФмЮЊжїЕМЃЌФЦРызгЕчГиДЂФмЁЂвКСїЕчГиДЂФмЁЂЧтДЂФмЕШЖрдЊДЂФмММЪѕаЭЌЭЦНјЕФВњвЕВМОжЁЃ

2ЁЂЙуЮїЦжББЯиЃКвђЕижЦвЫМгПьЭЦЙуЬЋбєФмЕШПЩдйЩњФмдДРћгУ

НќШеЃЌЦжББЯиЙЋЙВЛњЙЙНкФмЙЄзїСьЕМаЁзщАьЙЋЪвЙигкгЁЗЂЁЖ2024ФъЦжББЯиЙЋЙВЛњЙЙФмдДзЪдДНкдМКЭЩњЬЌЛЗОГБЃЛЄЙЄзїАВХХЁЗЕФЭЈжЊЃЌЭЈжЊжИГіЃЌвђЕижЦвЫМгПьЭЦЙуЬЋбєФмЕШПЩдйЩњФмдДРћгУЃЌЗЂеЙЙЋЙВЛњЙЙЗжВМЪНЬЋбєФмЙтЗќЯюФПНЈЩшЃЌЙФРј“здЗЂздгУЁЂгрЕчЩЯЭј”ЃЌРЉДѓ“ТЬЕч”РћгУЙцФЃЁЃЭЦНјжеЖЫгУФмЕчЦјЛЏЃЌДйНјЬсЩ§ПЩдйЩњФмдДЯћФЩРћгУЫЎЦНЁЃЭЦЙуаТФмдДЦћГЕЃЌМгЧПКЭЙцЗЖГфЕчЛљДЁЩшЪЉНЈЩшЃЌжиЕуЭЦЖЏЯиЯчДхЙЋЙВЛњЙЙМгПьНЈЩшГфЕчЛљДЁЩшЪЉИќКУЕФжЇГжаТФмдДЦћГЕЯТЯчКЭЯчДхеёаЫЁЃ

3ЁЂФкУЩЙХКєКЭКЦЬиЃКЭЈЙ§в§ШыBIPVЕШАЫЯюНкФмЕЭЬМММЪѕДђдьШЋгђТЬЩЋНЈжўШК

3дТ4ШеЃЌЙигкКєКЭКЦЬиЪаПЦММГЧДДаТжааФВпЛЎгыЙцЛЎЯюФПеїЧѓвтМћЕФЙЋИцЃЌБЈИцжИГіЃЌБОДЮЙцЛЎВпЛЎЕФСљДѓааЖЏМЦЛЎЗжБ№гІгУдкТЬЩЋЩњОГЁЂТЬЩЋВњвЕЁЂТЬЩЋНЛЭЈЁЂТЬЩЋЩњЛюЁЂТЬЩЋЛљНЈЁЂТЬЩЋНЈжўСљИіЗНУцЁЃТЬЩЋЩњОГЃЌЭЈЙ§ЪшРШжўЭјЁЂЕЏадКЃУрЁЂЛЗЙШЛуОАШ§ДѓССЕуЃЌДђдьШЋгђЪНЩњЬЌЙЋдАЬхбщЃЌУшЛцББЗНЛЈдАЪНГЧЧјЁЃЭЌЪБЧПЕїдЫЖЏЁЂгщРжЁЂгЮРРЁЂвеЪѕанЯаЕШЖМЪаЖрдЊЙІФмЕФШкКЯЃЌЙцЛЎПЦММДДаТжааФГЩЮЊCAZжабыЩњЬЌЛюСІЧјЁЃТЬЩЋВњвЕЃЌЭЈЙ§ЯИАћЪНзщЭХПЊЗЂЃЌПЦбЇЙЙНЈЪ§зжОМУЁЂаТФмдДЁЂНкФмЛЗБЃаТаЫВњвЕПеМфВМОжЃЌЗХДѓВњвЕЕФЗјЩфДјЖЏаЇгІЃЌаЮГЩЙІФмгаЛњШкКЯЕФВњвЕИпЕиЁЃТЬЩЋНЛЭЈЃЌвдЙьНЛЮЊжївЊНЛЭЈЙЧИЩЃЌЬсГіДђдьСуИпВюНжЧјЃЌМљааШЫУёГЧЪаРэФюЃЌЙцЛЎжЧЛлОВЬЌНЛЭЈЁЂТЬЩЋНЛЭЈЩшЪЉЁЂаТФмдДНЛЭЈЙЄОпЕШв§ЕМТЬЩЋГіааЗНЪНЁЃТЬЩЋЩњЛюЃЌДђдьПЩГжајЁЂЖрбљЛЏЕФЪ§зжЕЭЬМЩчЧјЃЌУцЯђЮДРДШЫШКЃЌЭЈЙ§аТаЭХфжУгыЬиЩЋХфжУЯюФПЕФВпЛЎгыв§ШыЃЌдіМгИќЖрЕФЩчНЛЗўЮёПеМфЃЌШУПЦДДШЫдБИќФмЗЂЛгГіДДаТЧБФмЃЌШУЙЄзїЗНЪНГЩЮЊЩњЛюЗНЪНЁЃТЬЩЋЛљНЈЃЌвдТЬЩЋФмдДЁЂЪ§зжШЭадЁЂЮЂХХГЧЪаЮЊРэФюЃЌЙЙНЈЯШНјЕФжЧЛлФмдДЙмРэЯЕЭГЃЌВЩгУЮЂбЛЗЗжВМЪНФмдДеОВМжУЃЌгааЇРћгУЕидДШШЁЂЬЋбєФмЁЂЩњЮяжЪФмЕШаТФмдДЃЌНЋПЦДДжааФДђдьГЩЮЊаТФмдДЗЂеЙЕФСьХмепгыЪЕМљЕиЁЃТЬЩЋНЈжўЃЌЭЈЙ§в§ШыЙтЗќНЈжўвЛЬхЛЏЁЂЕидДШШБУЯЕЭГЕШАЫЯюНкФмЕЭЬМММЪѕЃЌДђдьШЋгђТЬЩЋНЈжўШКЁЃ

ЙЋЫОЖЏЬЌ

1ЁЂухАюИпПЦЗЂВМЙЋИцЃКЙЩЖЋзЊШУВЛГЌ5.3%ЙЋЫОЙЩЗн

3дТ7ШеЃЌухАюИпПЦЗЂВМЙЋИцБэЪОЃЌЙЩЖЋАюСьЙњМЪФтЭЈЙ§авщзЊШУЗНЪНзЊШУЙЋЫОЙЩЗнВЛГЌЙ§2300ЭђЙЩЃЌМДзЊШУБШР§ВЛГЌЙ§ЙЋЫОзмЙЩБОЕФ5.3%ЃЌЙЩЗнзЊШУЦкМфЮЊ2024Фъ3дТ13ШеЦ№6ИідТФкЁЃБОДЮЙЩЗнзЊШУЮЊавщзЊШУЃЌВЛЩцМАЖўМЖЪаГЁМѕГжЁЃ

2ЁЂКЃгХаТВФФъВњ2вкЦНЗНУзЙтЗќНКФЄЯюФПбгЦкЃЁ

3дТ4ШеЃЌКЃгХаТВФ(SH:688680)ЗЂВМЙЋИцЃЌЙЋЫОФтНЋПЩзЊеЎФММЏзЪН№ЭЖзЪЯюФПжЎвЛЕФ“Фъ Вњ2вкЦНЗНУзЙтЗќЗтзАНКФЄЯюФП(вЛЦк)”ДяЕНдЄМЦПЩЪЙгУзДЬЌЕФЪБМфгЩдМЦЛЎЕФ2024Фъ3дТбгЦкжС2025Фъ9дТЃЌФМЭЖЯюФПЕФЭЖзЪФкШнЁЂЭЖзЪзмЖюЁЂЪЕЪЉжїЬхШдАДдМЦЛЎНјааЁЃ

ДЫЧАЃЌКЃгХаТВФЭЈЙ§ПЩзЊеЎФМЕУзЪН№69,400.00ЭђдЊЃЌгУгкЩЯШФКЃгХЭўгІгУБЁФЄгаЯоЙЋЫОФъВњ1.5вкЦНУзЙтЗќЗтзАВФСЯЯюФП(вЛЦк)ЁЂФъВњ2вкЦНЗНУзЙтЗќЗтзАНКФЄЯюФП(вЛЦк)вдМАВЙГфСїЖЏзЪН№ЁЃ

КЃгХаТВФБэЪОЃЌБОДЮВПЗжФМЭЖЯюФПбгЦкЪЧЙЋЫОИљОнЯюФПЪЕЪЉЕФЪЕМЪЧщПізіГіЕФЩѓЩїОіЖЈЃЌЮДИФБфФМЭЖЯюФПЕФЭЖзЪФкШнЁЂЭЖзЪзмЖюЁЂЪЕЪЉжїЬхЃЌВЛЛсЖдИУЯюФПЕФЪЕЪЉдьГЩЪЕжЪадгАЯьЁЃ

3ЁЂФМзЪ2.4вкЃЁезаТЙЩЗнМгТыЗжВМЪНМАBIPVзщМўжЦдь

3дТ6ШеЃЌезаТЙЩЗнЗЂВМ2024ФъЖШвдМђвзГЬађЯђЬиЖЈЖдЯѓЗЂааAЙЩЙЩЦБдЄАИ(аоЖЉИх)ЁЃБОДЮдЄАИвдМђвзГЬађЖЈдіЗЂааМлИёЮЊ1.82дЊ/ЙЩЃЌЗЂааЙЩЦБЪ§СПЮЊ1.32вкЙЩЃЌФММЏзЪН№змЖюВЛГЌЙ§2.4вкдЊЁЃ

дЄАИЯдЪОЃЌБОДЮФМЭЖзЪН№ФтгУгкКЭЯиЙтДЂГфвЛЬхЛЏМАЗжВМЪНЙтЗќЗЂЕчЯюФПЁЂФъВњ1GW“АхПщЛЅСЊ”BIPVЙтЗќзщМўЯюФПвдМАВЙГфСїЖЏзЪН№МАГЅЛЙеЎЮёЁЃЦфжаЃЌКЭЯиЙтДЂГфвЛЬхЛЏМАЗжВМЪНЙтЗќЗЂЕчЯюФПАќРЈКЭЯиЦћГЕСуВПМўВњвЕдАЙтДЂГфвЛЬхЛЏЕЭЬМжЧЛлдАЧјЯюФПЁЂКЭЯиЦћГЕСуВПМўВњвЕдА3796.68KWЗжВМЪНЙтЗќЯюФПЁЂКЭЯиГЄШ§НЧвЛЬхЛЏОМУдАЧј4344.2KWЗжВМЪНЙтЗќЗЂЕчЯюФПЁЃ

4ЁЂзмЭЖзЪЮЊ2625.2ЭђдЊЃЁЮФПЦЙЩЗнПиЙЩзгЙЋЫОФтЭЖНЈЗжВМЪНЙтЗќЯюФП

3дТ7ШеЃЌЮФПЦЙЩЗнЗЂВМЙигкПиЙЩзгЙЋЫОЭЖзЪНЈЩшЙтЗќЕчеОЯюФПЕФЙЋИцЃЌЙЋИцЯдЪОЃЌПиЙЩзгЙЋЫОЙуЖЋНЈъЩТЬЩЋФмдДгаЯоЙЋЫОФтЪеЙКЛнжнЪаСшЕчаТФмдДгаЯоЙЋЫО100%ЙЩШЈЃЌвдЯюФПЙЋЫОЮЊжїЬхЭЖзЪНЈЩшЮнЖЅЗжВМЪНЙтЗќЯюФПЃЌдЄМЦзмзАЛњШнСПдМ7.38MW(вдЪЕМЪзАЛњШнСПЮЊзМ)ЃЌЯюФПВтЫузмЭЖзЪЮЊ2625.2ЭђдЊЁЃ

ЮФПЦЙЩЗнБэЪОЃЌБОДЮЭЖзЪНЈЩшЙтЗќЕчеОЯюФПЃЌЗћКЯЙњМвВњвЕеўВпМАЛЗОГБЃЛЄеўВпЁЂЗћКЯЙЋЫОеНТдЗЂеЙЙцЛЎЃЌгаРћгкЬсЩ§ЙЋЫОЙцФЃЛЏОгЊгХЪЦЃЌгыЙЋЫОЦфЫћзджїПЊЗЂвдМАдЫгЊжаЁЂдкНЈЕФЙтЗќЕчеОвЛЦ№ЃЌРЉДѓЙЋЫОдкжщШ§НЧЧјгђЕФИВИЧТЪЃЌЬсЩ§ЙЋЫОећЬхОКељСІМАВњЦЗЗўЮёЫЎЦНЃЌРЉДѓЙЋЫОЦЗХЦгАЯьСІЁЃЭЌЪБвдЩЯЯюФПОпБИНЯКУЕФОМУЪевцЃЌФмЮЊЙЋЫОЛ§РлЯюФПОбщЁЂМгПьаТвЕЮёЕФГЩГЄЃЌаЮГЩаТЕФРћШѓдіГЄЕуЁЃ

5ЁЂЮЊЭЦНјЙтЗќвЕЮёУїХЦжщБІдізЪзгЙЋЫО3.4вкдЊ

3дТ6ШеЃЌУїХЦжщБІЗЂВМЙЋИцГЦЃЌЙЋЫОЕкЮхНьЖЪТЛсЕкЪЎСљДЮЛсвщЭЈжЊгк2024Фъ2дТ29ШеЗЂГіЃЌЛсвщгк2024Фъ3дТ4ШевдЯжГЁМгЭЈбЖЗНЪНдкЙЋЫОейПЊЃЌЛсвщЩѓвщЭЈЙ§ЁЖЙигкЙЋЫОЖдШЋзЪзгЙЋЫОдізЪМАШЋзЪзгЙЋЫОИќУћЕФвщАИЁЗЁЃ

ЮЊТњзуШЋзЪзгЙЋЫООгЊЗЂеЙашвЊЃЌЧаЪЕгааЇЭЦНјЙЋЫОЙтЗќЕчГиЁЂЙтЗќЕчеОвЕЮёЃЌЭЌвтЙЋЫОвдздгазЪН№ЖдШЋзЪзгЙЋЫОеуНШедТЙтФмПЦММгаЯоЙЋЫО(МђГЦ“ШедТЙтФм”)аТді30,000ЭђдЊШЫУёБвзЂВсзЪБОЃЌаТдізЂВсзЪБОКѓШедТЙтФмзЂВсзЪБОБфИќЮЊ80,000ЭђдЊШЫУёБвЃЌШдЮЊЙЋЫОШЋзЪзгЙЋЫОЃЛЭЌвтЙЋЫОвдздгазЪН№ЖдЩмаЫУїКРаТФмдДПЦММгаЯоЙЋЫО(МђГЦ“УїКРПЦММ”)дізЪаТді4,000ЭђдЊШЫУёБвзЂВсзЪБОЃЌаТдізЂВсзЪБОКѓУїКРПЦММзЂВсзЪБОБфИќЮЊ5,000ЭђдЊШЫУёБвЃЌШдЮЊЙЋЫОШЋзЪзгЙЋЫОЁЃ

ЖўМЖЪаГЁ

ЙиМќжИБъ

аавЕЙРжЕ

УЋРћОЛРћ

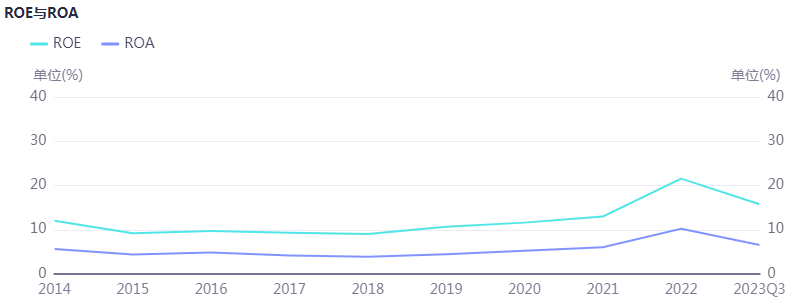

ROEгыROA

ИіЙЩеЧЕјЗљ

ВњвЕСДМлИё

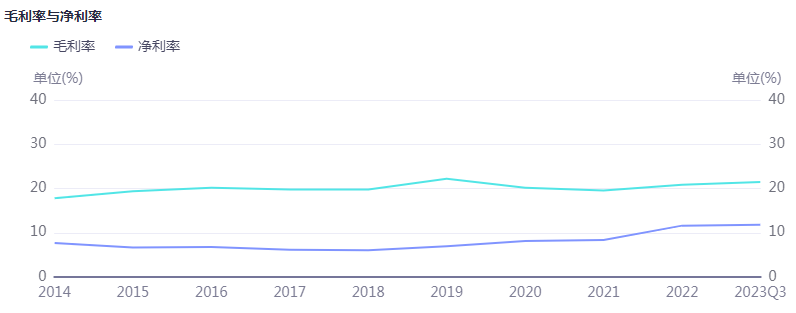

ЙшСЯМлИё

Ш§дТгЩгкЙшСЯашЧѓЖЫСЌајЫФИідТХЪЩ§ЕФМкЖЏЫЎЦНКЭгУСЯашЧѓЕФЛ§МЋгАЯьЃЌЫфШЛЙшСЯМлИёЮДФмЪЕЯжМЬајЩЯеЧЕФЧїЪЦЃЌЕЋЪЧећЬхМлИёЧјМфЕУвдЮЌГжЦНЮШЁЃ

НќЦкЪаГЁЬиЕуБэЯждкАќРЈашЧѓЗНУцЖдгкМлИёЯрЖдИќЕЭЕФЁЂжЎЧАНЯФбБЛNаЭРОЇЩњВњНгЪмЕФЦЗжжЮяСЯгЩгкЦфМлИёЮќв§СІКЭЦЗжЪТдгаНјВНЃЌе§дкБЛРОЇЛЗНкдНРДдНЖрЕФНгЪмКЭМгДѓЪЙгУБШР§ЃЌМДРОЇЩњВњгУСЯЕФЖдгІвЊЧѓКЭНгЪмФмСІЦфЪЕШдШЛДІгкЕїећКЭЪЪгІЦкЃЌдкЕБЧАМлИёЫЎЦНКЭздЩэгЏРћЫпЧѓЯТЃЌЖдгкВЛЭЌРраЭЕФЙшСЯЦЗРрЕФНгЪмЖШОпгаЕЏадПеМфЁЃ

ПтДцЗНУцЃЌећЬхПтДцЖбЛ§ЙцФЃЛЗБШгаЫљЩЯЩ§ЃЌЕЋЪЧЪ§СПКЭЗљЖШОљдкНгЪмЗЖЮЇФкЃЌЙшСЯЛЗНкЕФвьГЃПтДцЖбЛ§дЄМЦНЋдкЖўМОЖШж№ВНУїЯдЁЃ

ЙшЦЌМлИё

Ш§дТЗнЙшЦЌЛЗНкИїМвХХВњЮЌГжИпЕЕЃЌЕЅдТВњГіРДЕН69GWЃЌЛЗБШЬсЩ§19%ЁЃдкNаЭВПЗжЃЌШ§дТЗндЄЙРNаЭЙшЦЌВњСПНЋДяЕН52-53GWЃЌдМ76%зѓгвЕФNаЭЩјЭИТЪЁЃгЩгкЙшЦЌЖЫПтДцГжајЛ§РлЃЌЕБЧАПтДцДяЕН25вкЦЌвдЩЯЃЌNаЭЙшЦЌМлИёвВдкБОжмГіЯжЯТЕјЁЃ

БОжмN/PаЭЙшЦЌГЩНЛМлИёзпЪЦЗжЛЏЃЌPаЭЙшЦЌжаM10,G12ГпДчГЩНЛМлИёЮЌГжТфдкУПЦЌ2.05гы2.75-2.8дЊШЫУёБвЁЃNаЭМлИёЗћКЯЩЯжмдЄЦкГіЯжЯТааЃЌM10,G12ГпДчГЩНЛМлИёТфдкУПЦЌ1.95-1.98гы3.05-3.08дЊШЫУёБвзѓгвЃЌЕјЗљДяЕН1-3%ВЛЕШЁЃ

НќЦкГЇМвУЧЩњВњжиаФДгДѓЕЙНЧж№ВНЧаЛЛЕНаЁЕЙНЧЩњВњЃЌЙшЦЌПтДцвдДѓЕЙНЧЙцИёЮЊЖрЃЌеыЖд191.6гы210RЯЕСавВдкж№ВНзЊЛЛЕБжаЃЌЕЋгЩгкЕБЧАЩњВњЛЗНкааЧщЯрЖдВЛРжЙлЃЌаэЖрГЇМвШддкЙлЭћЃЌЖрЪ§вдВЛашЬэЙКЩшБИЕФЮЂОиаЮЩњВњЮЊжїЁЃ

ЕчГиЦЌМлИё

Ш§дТЕчГиЖЫХХВњЙцЛЎЪмЕНжеЖЫашЧѓЛиХЏгАЯьЃЌВњГіДѓЗљЛиЩ§ЃЌДяЕН62GWзѓгвЃЌЛЗБШЩЯеЧ32%ЁЃ

дкNаЭВПЗжЃЌШ§дТЗнNаЭВњГідЄМЦдМ39-41GWзѓгвЃЌЩјЭИТЪаЁЗљЬсЩ§РДЕН65%ЁЃ

БОжмЕчГиЦЌГЩНЛМлИёЮЌЮШЃЌPаЭM10ГпДчТфдкУПЭп0.38-0.40дЊШЫУёБвЃЛG12ГпДчГЩНЛМлИёвВЮЌГжУПЭп0.37-0.39дЊШЫУёБвЕФМлИёЫЎЦНЁЃ

дкNаЭЕчГиЦЌВПЗжЃЌTOPCon(M10)ЕчГиЦЌМлИёБЃГжЮШЖЈЃЌОљМлМлИёЮЌГжТфдкУПЭп0.46-0.47дЊШЫУёБвзѓгвЃЌГЇМвЩњВњNаЭГЌИпаЇЕчГиЦЌЕФМлИёвВФмДяЕНУПЭп0.48-0.49дЊЕФГЩНЛЫЎЮЛЃЌTOPConгыPERCЕчГиЦЌМлВюЮЌГжУПЭп0.08-0.09дЊШЫУёБвВЛЕШЁЃЖјHJT(G12)ЕчГиЦЌИпаЇВПЗжМлИёУПЭп0.6-0.7дЊШЫУёБвЖМгаГіЯжЁЃ

НќЦкЕчГиЦЌГЇМвГЂЪдадЕФЕїИпЕчГиБЈМлЃЌ182ГпДчPаЭБЈМлДяЕНУПЭп0.4дЊШЫУёБвЃЛNаЭвВЕїИпжСУПЭп0.48-0.49дЊШЫУёБвЕФБЈМлЗЖЮЇЃЌШЛЖјЕБЧАЩаЮДГЩЮЊжїСїЕФГЩНЛМлИёЁЃ

зщМўМлИё

ЖдБШЩЯжмЭГМЦЃЌШ§дТГЇМвдЄХаШ§жСЫФдТашЧѓЛиЩ§ЖјЬсЧАБИЛѕЃЌШ§дТХХВњЩЯЩ§55GWзѓгвЕФЬхСПЃЌЯрЖдЖўдТДѓЗљЬсЩ§50%ЁЃЙлВьдіСПжївЊРДздЭЗВПДѓГЇЩЯЕїХХВњЫљЕМжТЃЌЖўМОЖШГЇМвНгЕЅвВУїЯдКУзЊЃЌзщМўашЧѓЪмЕНЙњФкДѓаЭЕиУцЕчеОРЖЏашЧѓЛККЭИДЫеЁЂвдМАХЗжоашЧѓВЙПтгАЯьЃЌЖўМОЖШвЛЯпГЇМвНгЕЅТЪЦНОљРДЕН60-80%ЁЃ

НќЦкГЇМвШдОЩдЭФ№еЧЪЦЃЌГЇМвдЭФ№PERCВњЦЗеЧМлУПЭп2-4ЗжШЫУёБвЃЌTOPConВњЦЗвВга1-2ЗжШЫУёБвЕФЗљЖШЃЌШЛФПЧАЙлВьжеЖЫНгЪмЖШШЗЪЕШдВЛУїРЪЃЌБОжмМлИёЮЌГжЁЃФПЧАЖдгкШ§дТећЬхдЄХаМлИёЮЌГжЩЯжмПДЗЈвдГжЮШЮЊжїЃЌЕЭМлЧјЖЮЩдгаЩЯЩ§ЁЃ

ЫфЖўМОЖШвЛЯпГЇМвФкВПжИЕММлГіЯжЩЯЕїЃЌЕЋФПЧАашЧѓЛиЮТЫйЖШЗЧПьЫйЛиЩ§ЁЂМгжЎжагЮЙшЦЌПтДцЩЯЩ§ПжЕќМгжеЖЫЙлЭћЬЌЖШЃЌгШЦфВПЗжаТГаНгЖЉЕЅМлИёЦЋжаЕЭЫЎЦНЃЌзщМўГЇМвШддкЪдЭМгыжеЖЫаЩЬЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊЙтЗќжмБЈЃКЙшСЯаТдіВњФмТНајШыЪа ухАюИпПЦЕкЖўДѓЙЩЖЋзЊШУВПЗжЙЩЗн

- ЙтЗќжмБЈЃКЙшСЯаТдіВњФмТНајШыЪа

- ЁАСНИпЁБЙЄзїБЈИцЛЎжиЕуЃЁ

- ЪТЙибјРЯЁЂГіааЁЂЪаГЁМрЙмЁЁФу

- ШЋЙњеўаЮЏдБЁЂБДДявЉвЕЖЪТГЄЖЁ

- зЈМвЙВОлдСИлАФ ЙВЛАжаЙњЪНМвзх

- ГЉЬИЁАЫЋЬсЩ§ЁБ ЙВЫмаТжЪЩњВњСІ

- ЁАаТжЪЩњВњСІЁБЁАИпжЪСПЗЂеЙЁБЁА

- жаЙњЯћЗбЪаГЁЧБСІГфХц ЛІЪаЯћЗб

- СНЛсиОЦвЕДњБэЮЏдБНЈбдЯзВпЃЁОл

- быаазюаТЗЂЩљЃЁМгПьЭЦНјН№ШкЗЈжЮ