数据说话:对经济政策的预期,怎么看?

发布时间:2024-12-12 | 发布者: 东东工作室 | 浏览次数: 次

今年,全球贸易保护主义逆潮不断,一些国家和地区的局势变化出乎人们的预料。

放眼全球,在今年这样的国际局势下,我们沉着应变、综合施策,实现了经济运行总体平稳、稳中有进,这样的成果来之不易。

回头看自己,今年,中国经济运行出现一些新的情况和问题,政策出台的频率与力度都很大。

但对于不少人来说,即便“考题”再难,大家还是会对“好学生”抱有很高的期待。

这种期待,在今年,转化成为了对政策的关注――谭主利用大数据手段对2024年中国经济相关讨论进行分析后发现,“政策”是2024年舆论场最为关心的话题。

这些政策,瞄准的是中国经济当前面临的外部冲击、有效需求不足、投资增长存在制约等问题。

当政策出台后,政策能否有效,是大家最为关心的问题。

这些问题,怎么看?

今年年初,中国经济开局,就面临着很大的外部挑战。

美西方国家不光在国际舆论场炒作“中国经济见顶论”,还实质性地升级贸易保护主义的措施。

国际舆论的抹黑,加上美欧所谓的各种“调查”和关税,目标,对准的就是中国正在酝酿培育的新质生产力。

这只是百年未有之大变局下,博弈加剧的一个缩影,贸易,尤其成为了以美国为首的个别西方国家“武器化”的工具。

这样的情形之下,贸易保护主义抬头,不少国家,也主动挑起对华贸易摩擦。到11月份,部分国家就对华发起了171起贸易壁垒调查,数量远超去年。

今年一季度,舆论场有关中国经济的讨论中,就出现了相关的问题:

面临复杂多变的局势,外贸如何重返稳定发展的轨道?

中国经济,用数据给出了答案。

今年上半年,新能源汽车出口同比增长13.2%,到今天,新能源汽车国内渗透率在50%以上。

再看另一个美西方重点遏制的半导体行业,1-10月,中国半导体出口达到9311.7亿元,到11月,已经突破万亿。

东方金诚首席宏观分析师王青跟谭主分析,今年前10个月工业数据的亮点就在于,全国规模以上高技术制造业增加值增速持续高于全部规模以上工业;装备制造业增加值占规模以上工业比重达到了34%,连续20个月保持在30%以上,增加值同比增长7.4%,对工业增长贡献率达42.7%。

汽车、航空航天、船舶、能源、电子信息等诸多行业,都需要高性能的装备支持,装备制造业的进步能够直接推动这些行业的技术创新和产业升级。

这些行业能够顶住压力,一方面是行业自身的竞争力发展到了一个新的阶段,另一方面,也和政策能够预先布局、帮助行业正确把握形势有着密不可分的关系。

今年4月份,国家发展改革委牵头研究起草了支持国家重大战略实施和重点领域安全能力建设行动方案,即“两重”政策。

“两重”政策涉及的重点领域安全能力建设,就是要增强产业链供应链的韧性和安全性,对于一些“卡脖子”的领域,要重点突破。

其实,对“重点领域安全能力建设”的重视,从党的二十大报告中就已经非常明确了。

也就是说,对于内外部形势的变化,国家一直是有着精准判断和把握的。而“两重”政策的出台也进一步说明,安全,是发展的前提,更要不断适应发展形势的变化。

正是在这种政策导向下,包括半导体、人工智能等战略性新兴产业,不光明确了自主可控的努力目标,也在得到切实的投资与支撑。

目前,今年用于“两重”建设的7000亿元超长期特别国债已全部下达,分3批支持1465个项目建设。按照一揽子增量政策部署,2025年“两重”建设项目清单也已提前下达,将安排超长期特别国债1159亿元支持121个项目建设。

这些投资会产生怎样的影响?制造业采购经理指数(PMI)等经济数据的回暖,只是外在的表现,其更深层的影响,在于通过对关键重大项目的支持,牵动新质生产力相关的产业链供应链共同发力。这一势能是巨大的。

我们很难全景描摹这个庞大网络的每一个节点,但是通过下面这张图,是可以窥见一二的。

前不久,工信部公布了第8批制造业单项冠军示范企业,加上此前认定的单项冠军示范企业,总体数量已经达到了999家。

这其中有新能源、半导体等战略产业的核心供应链,还包括新型储能、低空经济等未来产业。

梳理过去8批名单,可以发现有50个行业的单项冠军企业数量整体呈现上升趋势。

其中,计算机、通信和其他电子设备制造业、化学原料和化学制品制造业、专用设备制造业、电气机械和器材制造业、通用设备制造业、科技推广和应用服务业、研究和试验发展是第8批名单中排名前7的行业。

正是这样的变化,成为了外部冲击下,新能源、半导体等战略性新兴产业的强力支撑。

也许,这张地图上的企业并不为大多数人所知,但要看到,我们的政策发力的方向之一,就是这些关键链条上的关键节点。

这种支撑,也是冲击之下,经济运行的体感仍旧平稳的原因。

谭主注意到,今年,大家对政策的期待,主要表现为对政策力度和规模的期待。

有人就认为,评价这些政策有效性的标准,就是政策规模。这其中,关于化债政策的讨论,就很典型。

过去,由于发展阶段的限制,部分地方政府自身财政收入不足,于是用融资平台来筹资,这就导致债务规模增加,不断积累了一些隐性债务。

今年,我们的政策在处理这个问题上,措施就已经发生了变化。

其中,最有代表性的,就是一揽子增量政策背景下,提出的总规模10万亿的地方化债资源。地方政府可以将一些高息、短期的隐性债务,纳入政府公开债务账面,转化为低息、有更充足还款期限的地方政府债券。

这样一来,也就为地方政府打开了发展的空间和时间,把思路从“在化债中发展”转化为“在发展中化债”。

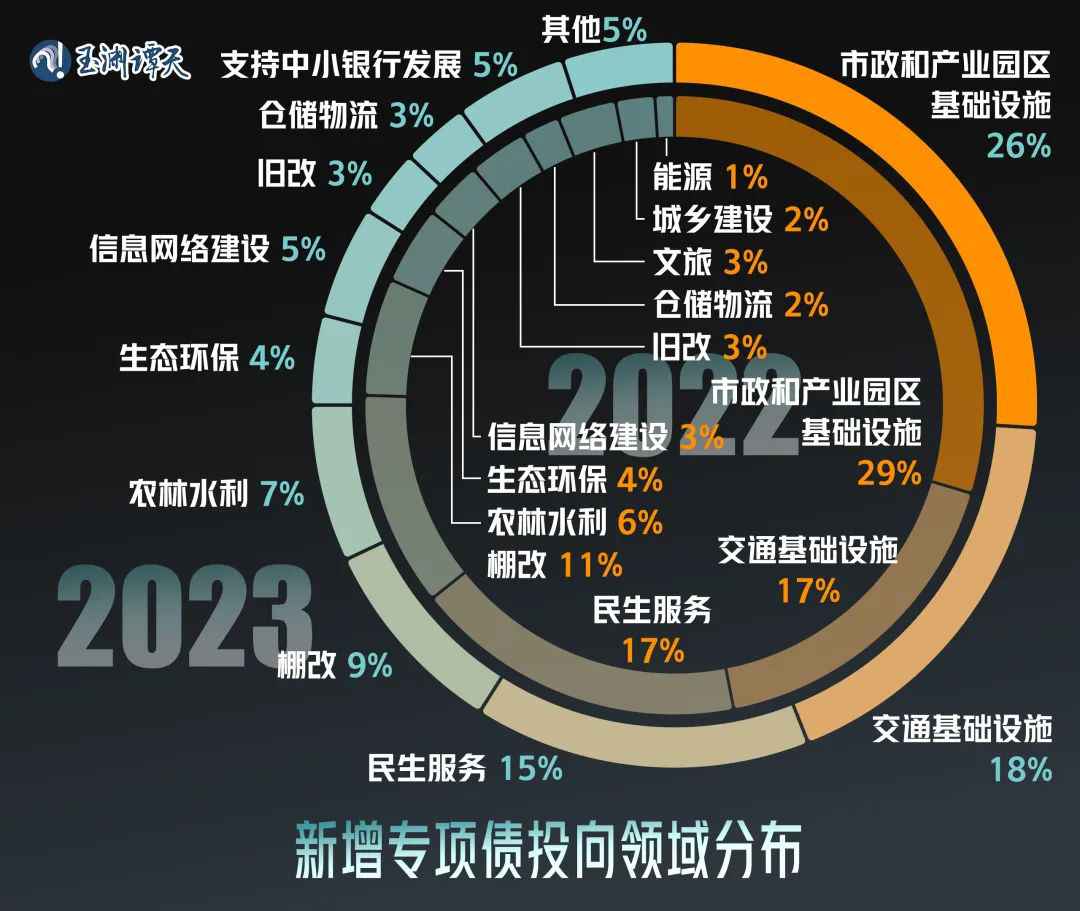

这样的思路转变,从地方政府专项债的投向,便可窥一豹。

今年1―10月,专项债券投向项目3万余个,支持了一大批具有较强经济社会效益的项目建设,各地用作项目资本金超3000亿元,主要集中在交通基础设施领域,重点用于国家重大战略项目。

从结构变化上来看,近两年,政府支出除了稳定地投向民生相关领域之外,还投向了信息网络建设等能迸发“新动能”的地方,推动高质量发展的趋势,十分明显。

实际上,以地方化债为切口,我们可以观察到整个宏观政策顶层设计的思路正在发生的变化。

中国财政科学研究院研究员刘尚希告诉谭主,今年9月中央政治局会议以来,我们在宏观政策方面推出的一系列措施,背后反映着两个认知的变化。

第一,是对债务和风险的认识发生了变化,从强调存量债务的减少,转向债务结构的优化。

以往,有一种比较普遍的观念把“债务”和“风险”划上了等号,认为债务本身就是风险,所以要减少债务的体量和规模。在9月底的中央政治局会议后宏观政策的走向,则释放了一个鲜明的信号:

转载请标注:东东工作室――数据说话:对经济政策的预期,怎么看?