��֤Э�ٸ����ڷ��չ�������أ��������ͻ��1.8���ڣ�˳�����¿ط��գ����ü�ֵ������ԭ��

����ʱ��:2024-09-13 | �����ߣ� ���������� | ��������� ����ԭ���⣺��֤Э�ٸ����ڷ��չ�������أ��������ͻ��1.8���ڣ�˳�����¿ط��գ����ü�ֵ������ԭ��

�����ʱ��г�������Ͷ��Ծ��������ȯ�����2021��7����Ѯ��������ͻ��1.8���ڣ�˳���ڷ����������ۡ�

1��17�գ����ݶ��ȯ����Ϣ���й�֤ȯҵЭ��������ȯҵ��ίԱ��12���ٿ�ȯ������ҵ����չ���ר�����ۻᣬΧ�����ڷ��չ��������ü�ֵ������������ۣ�������ҵ�ڲ��·���������ȯ���չ��������ü�ֵ�������顷����ע����ҵ����չ�������������ʩ�������ü�ֵ�����ϵ��Ĵ�ԭ��

�ļ����ᵽ��Ϊ��һ������֤ȯ��˾��ش�ʩ�����ü�ֵ��������ʵ����ҵ����գ�ȯ��Ӧ�ر��ע������ȯҵ����ջ��۵�˳�����ԺͿͻ�������Ϊ�IJ����ԡ�ͬʱ��Ŀǰ���ҹ�˾�ձ齨���˸��ǿͻ����š���Լ���ޡ�����Ʒ�������ֲּ��жȡ��г���չ������ά�ȵ�ҵ����չ�����ܣ���ش�ʩ�б�Ҫ��һ��ϸ�����ơ�

������ȯҵ������ü�ֵҲӦ�����ڷ��չ���Ŀ�Ľ��ж�̬�����Ͳ��컯���ƣ��������������ڷ��˼·����ַ�ӦԤ�����÷��գ��ٽ���ҵ����ƽ�Ƚ�����չ��

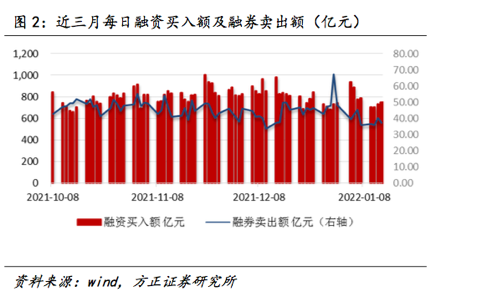

Wind������ʾ��1��14�ջ������е�������ȯ���Ϊ1.81����Ԫ������һ�������ջ��ȼ���48.01��Ԫ��ռA����ͨ��ֵ2.5%�����ڽ���780.74�ڣ�ռA�ɳɽ���7.05%����̤��2022��������9���������ڣ���7�����������ڳɽ���ռA�ɳɽ��������7%���ϣ����Ϊ1��4�յ�7.66%�����Ϊ1��7�յ�6.8%��

����֤ȯ2021��12�������±��ƣ������г�������������ҵ���Գ��ֳ��������ķ�չ���ơ��������ʻ�������������У�֤ȯ����ҵ���г����̶Ȳ��ϼ��������ȯ�ƶȵ������ƣ�A�ɳ����������ڹ�ģ������������������ơ�

��ֹ2021��11��ĩ�����������˻�����603���¾���Լ4.1����ֹ2021��12��ĩ��ȫA�������1.65����Ԫ����������0.32%��2021��12�£�A���վ����������ͳ�����ֱ�Ϊ781��Ԫ��774��Ԫ���վ���ȯ������ͳ�����ֱ�Ϊ43Ԫ��49��Ԫ�����ڽ��ױ��ռ�Ⱥ�ȫAռ�ȷֱ�Ϊ10.43%��7.51%��

����ҵ����չ����������ʩ

ҵ����չܿط��档������ȯҵ����Ȼ���н��ܸ�˫�����ԣ�����˼·�����г����պ����÷��գ�һ������Ҫǿ�����Ķ�̬�ܿأ�ϸ���ֲּ��жȼ������ʼ�⣻��һ�����費�����ƿͻ��������š�ά�ֵ���Ʒ�ṹ��������ʵ����ΥԼ���������Ǵ����ʧ������

������ԣ�����ҵ��ķ��չ��������������ʩ��

һ���������ţ��Ѻ�������ء�

���ݿͻ����ʲ�״�������ŵ����������ճ����������Կͻ������õȼ������Ŷ�ȡ���֤������Ƚ��ж�̬�������еĹ�˾�Ը߾�ֵ�ͻ��ľ������������˲����ǿ������ͨ�����ƽ���ߡ����ͳֲּ��жȵȷ�ش�ʩ������DZ��ΥԼ���գ��еĹ�˾ͨ���Ż�“�ڰ�����”�������ƣ���ǿ���ڿͻ�������Ϊ�İѿء�

���ǽ������գ��������ж�̬�ܿء�

�����˻��ṹ������Ʒ�����ͽ�����ƫ�õȣ���ͬ�������г����������÷��շ������ʺ�DZ��ΥԼ��ʧ���еĹ�˾�����˶����ӷ��ռƷ���ϵ���������ɷ��գ�ʵ�ֶԵ���֤ȯ�ķ���������������г����ֶ��ڻ��ڽ��е������еĹ�˾��ȡ����ǰ�˿��ƺ����з��շ������ϵķ�ʽ���ۺ������˻���ά�ֵ����������ֲַ��շֲ�����鼯�жȵȶ�̬�����¿����ʵ�����з�������������ͬʱ�Ը߸�ծ�����жȡ����ƹ��������˻�������ص��ء�

��������˼ά���ú������ڴ�ʩ��

������˾������ȫ��ķ��ռ����ϵ����ȷ��������ʱ�����۵������ӣ����г�������Ͷ��Ծ��������ȯ����������ʱ���ʶȴӽ��������ָ�꣬�������տ��ٻ��ۣ����г����ڹ�ֵ��λ�������˻��ֲַ�ɢ�Ҹܸ˽�����Ը�ϵ�ʱ���ָ����з�ش�ʩ����ά��ҵ�����ƽ�ȷ�չ��

���ü�ֵ�������Ĵ�ԭ��

�й�֤ȯҵЭ����Ϊ���ü�ֵ�������棬������ȯҵ�����ü�ֵ����Ӧ����ʵ��ѭ����ҵ������22�ũ����ڹ���ȷ�Ϻͼ�������֤ȯ��˾���ڹ���ֵָ������Ҫ����Ԥ��������ʧΪ���������ֵ����ͬʱ��ֿ��ǽ��ľ���ʵ�ʡ�ʵ���У�Ӧ���ر��ע������ȯҵ����ջ��۵�˳�����ԺͿͻ�������Ϊ�IJ����ԣ�����г��������ƺ������˻��������������ڻ�ƽ�����ԭ��ּ�������ҵ���ʲ���ֵ����

һ�����ػ�������Ƽ�ֵ��ܡ�

������ػ����涨��������ʧ��ָ��ҵ����ԭʵ���������ֵġ����ݺ�ͬӦ�յ����к�ͬ�ֽ�������Ԥ����ȡ�������ֽ�����֮��IJ���ȫ���ֽ��ȱ����ֵ��Ԥ��������ʧ���Է���ΥԼ�ķ���ΪȨ�صĽ��ڹ���������ʧ�ļ�Ȩƽ��ֵ��������ȯҵ��Ӧ���ۺ��������ʣ���ȯ������Լ�Ŀɿ��ԡ������ʲ��İ�ȫ�ԡ�ҵ��չ�������ԣ�������ȫ��ֵģ�ͻ��ֵ��ܣ���������ҵ�����÷��ճ̶ȡ�

����ϸ���жϱ�������������ʧ���ա�

Ŀǰ����ҵ���ѷ������ֺ�Լ�ļ�ֵ������������Գ��������ͨ�������������ü�ֵ�����ι�������DZ����ʧ���ڵĸ��ǻ�����֡�δ�������ü�ֵ�ĺ�Լ�����ǵ����ҹ�˾ҵ���ģ����Լ״̬���ͻ����ɵȴ���һ�����죬Ӧ����ҵ����չ������������һ�µĻ����ϣ��ۺϿ����г�����(ҵ���ģ���ڸ�λ������������ʱ��Ӧ�����г�����Ӱ�졢��������(�г�ռ���ʡ����жȡ���ʷΥԼ�ʸߵģ�Ӧ�ʵ����ӷ��ջ���)���ͻ�����(�ۺϿ����ʽ���Դ��������������ʷΥԼ���������ƥ���)��Լ����(���жȡ��߷��ճֲ֣���ά�ֵ��������ȣ�Ӧ���ӷ���Ȩ��)��������������ʱ��̬�������ü�ֵ�κͱ�����

���ֹ�˾����������ǵ���ȯ����ͨ���漰���Ӳ��ԣ��ҽ�������ģ���ӽϿ졢DZ�ڷ��սϸߣ��˵�������ȯҵ������Ԥ�����ü�ֵ������ϵ����ַ�ӳ�����������

������ѭҵ�������Ż�ģ�Ͳ��������ü�ֵģ�ͷ��棬��˾�������˻�ΥԼ���ʡ�ΥԼ��ʧ�ʼ�ΥԼ���ձ�¶�Ƚ������÷��ն��ۡ�

������ȯҵ��Ϊ�е����Ľ�����ҵ��̬�������������ΥԼ����Խϵͣ���˳������ǿ�����г������������춯�������Խ�Ϊ���У���Ҫ��ѡȡԤ��������ʧģ�Ͳ���ʱ����ֿ����г��������ǰհ�Ե��������磬�еĹ�˾����ҵ����ʷ�������ݽ���Ǩ�����Ϻ���Ӱ�����ӣ��õ�������Ǩ�����Ͷ�Ӧʣ�������ڵ�ΥԼ���ʣ��еĹ�˾Ӧ�ÿͻ����ջ�����ڲ����������ʽ�����������жȳֲ֡�����������Ϊ�ȸ���߷���Ȩ�أ������������еĹ�˾�����ʷ�쳣�����龰������ѹ�����Ե������ӣ��������ǰհ�Է��չ���˼·��

�����ܽ�ʵ�����飬�γɲο�����

���ר��������Ϊ�����������ȯҵ����ʷ�����������ҵʵ�������齫δ�������ü�ֵ��Լ�ļ�ֵ��������0.05%-1.5%�������������ҵ���ֵ��ʧ��Ϊ���������ڸ���˾�����ڲ���ֵģ�Ͳ�����������������ģ�Ӧ��������ԭ����ģ�Ͳ�����Ϊ��ͬʱ�����ǵ���ֵ���ѳ�ַ�ӳ����������ʧ��Ԥ�����÷��գ��ҷ��ָ���Ѷ�������ȯҵ����10%�������÷����ʱ�����Ϊ�������ظ�����������ʱ����ģ��ɽ��ڳ��ʽ����ü�ֵ��������˾���ü�ֵģ�Ͳ���(�����ʦ�Ͽɣ�ԭ���ϲ�����0.05%)�IJ��֣��ڡ����ʱ����������16��“����������Ŀ”�ӻغ��ľ��ʱ���

������ڱ�Ĺ�Ʊ����ͬ�յ���

����3��ǰ���������ƣ�Ϊ�ٽ�������ȯҵ��չ���Ż����֤ȯ�ṹ��������ع涨��������ȯ���֤ȯ���������������ƣ���2021����ļ���������ȯ���֤ȯ��չ���ڵ�������2022��1��17����ʩ�С�

��Ϥ������������ȯ��ĵ��������ȱ������б�Ĺ�ƱΪ����ԭ���Է�����ع涨��A�ɹ�Ʊ�����ռ�Ȩ����ָ��Ӵ�С����ѡȡ��������ı�Ĺ�Ʊ�������������Ĺ�Ʊ����Ϊ800ֻ��

���ڽ����Ϳ���ʽ����������ȯ��ĵ���������ع涨�����ۺϿ��ǻ������͵����ؽ��С��Ǵε��������������ȯ��Ľ����Ϳ���ʽ���������Ϊ59ֻ��

ת�����ע������������������֤Э�ٸ����ڷ��չ�������أ��������ͻ��1.8���ڣ�˳�����¿ط��գ����ü�ֵ������ԭ��